こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

昨日は2007年夏ごろから始まったサブプライム問題、2018年9月のリーマン・ショックに触れ、これらの一連の問題が人災であったことに触れさせて頂きました。

アメリカの不動産住宅ローンにあたる融資の仕組みとしては

Conventional Loans(銀行等の商業金融機関のローン)

FHA Loans(Federal Housing Administration:連邦住宅局のローン。初めてローンを組む場合に利用化)

VA Loans(Veterans’ Administration:在郷軍人局。退役軍人用のローン)

等の機関が審査後に融資を行った後、次々とお金を貸すために更に資金を必要とします。

そこでこれらの機関は一般人・法人へ貸したお金を返してもらう返済の権利を商品化してファニーメイやフレディマック等に販売、そこから資金を得て再び一般人・法人に融資を行うのです。

ファニーメイやフレディマックは一つのみならず複数の融資案件を束ね、Backed Security(担保証券)と呼ばれる商品に化けさせて投資家に売りに出します。

アメリカの不動産担保証券の信用力の根拠はキャッシュフロー、いわゆる家賃収入でした。一般の人々が借金をする場合、通常はその本人の労働の対価として得たお金で借金を返済していくわけですが、これら不動産担保証券の返済元は家賃収入ですから、自動的に毎月家賃が支払われることへの期待が高い信用力になっていたわけです。

ところが問題なのはこのアメリカ不動産担保証券の中にとても優良とはいえない、粗悪なサブプライムローン混ざっていたことでした。

本日はここから続けます。

サブプライムローンの審査基準

昨日、ローンの中には大まかに

優良なプライムローン

その下位のサブプライムローン

の2種類があることをお伝えさせて頂きました。

プライムローンの基準はそれなりに厳しく、「この人は確かに返済能力がある」と見られた場合に初めて通過するものです。通常は過去2年間の給与(収入)証明を始めとする煩雑な書類選考が求められ、世界所得(他国での収入もきちんと所得として換算する)を基準とするアメリカでは、アメリカ以外で投資収入・事業収入がある人々にとっては書類審査はかなり大変な作業となります。

当然ながらこれらの厳しい審査を通過するからこそ返済能力が認められて融資を受けられるわけで、それがそのまま高い信用力につながり、不動産担保証券の信用力の根拠の一つにもなっていました。

ところがサブプライムローンは通常のきちんとした審査を通過して融資が行われるプライムローンとは違い、

- 過去5年以内に破産したもの

- 過去1年間に30日間の延滞が2回以上あってもOK

- 頭金ゼロでもOK

等の非常に甘い審査基準となっており(融資機関により基準には違いがあります)、いわば信用が低く返済能力が甚だ疑わしい人物でも融資を受けることが出来たのです。

加熱しすぎたサブプライムローン

普通に考えれば、このような信用の低い者が融資を受けられる体制そのものがおかしいのです。

サブプライムローンは単体ではなくその他複数のローンの中にあたかもミンチ肉のように入り混じって金融商品化されていましたから、金融商品全体しか見ずにその詳細を精査しない投資家のアンテナにはひっかかりにくい状態になっていました。

けれども一つひとつをしっかりと精査する投資家からみれば、その担保証券に交じっているサブプライムローンは非常に危険であることは明らかであり、賢明にサブプライムローンが混じっている証券を避けていた投資家も多くいたのです。

ここにサブプライムローン問題が発生するのは時間の問題であった証拠の一つがあります。

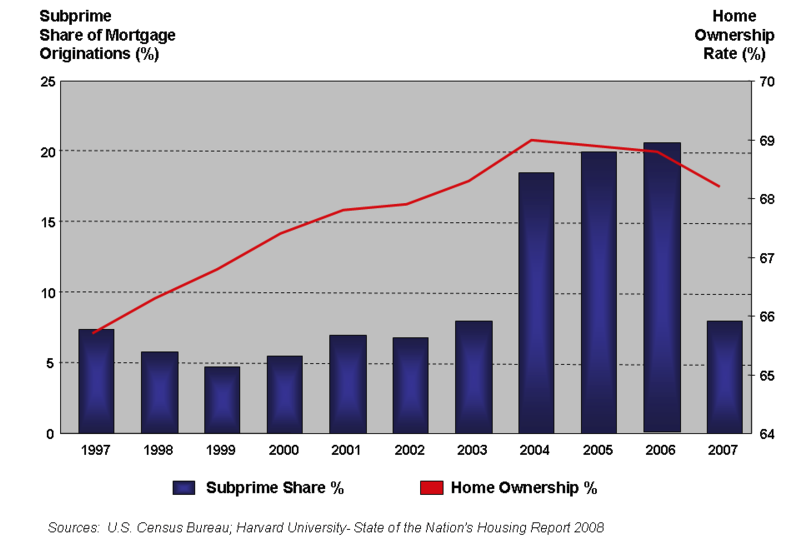

このグラフはアメリカの住宅ローンの中でサブプライムローンが占める棒グラフで示したものです。

赤線 … 住宅所有者の割合(右側のパーセンテージ)

紫棒グラフ … サブプライムローンが占める割合(左側のパーセンテージ)

このグラフが一目瞭然に示すように、サブプライムローン自体は以前から存在していました。

1977年に定められた「The Community Reinvestment Act of 1977」という法令が信用の低い米国民への融資の枠を拡げ、徐々に融資の幅が広がっていったのです。

不動産融資も例外ではなく融資の枠が拡げられていきましたが、注目すべきは上のグラフで分かるように過去においてサブプライムローンの割合が5%~7%程度に抑えられてきていたものが、2004年から一気に18%に達し、2005年と2006年では20%を超えるまでに加熱しています。

これでは不動産担保証券全体に焦げ付きが出るのは時間の問題で、加熱し始めた2004年からその3年後には限界がきて一気に暴落してきました。

そして前述のように不動産担保証券は他のローンに組み込まれていましたから、サブプライムローンが引き金となり担保証券そのものの投げ売りにつながり、翌年2008年9月のリーマン・ブラザーズの倒産を引き起こし、そのまま全世界の金融不安をもたらしたのです。

問題の根源は際限のない欲望

結局のところサブプライムローン問題がもたらされた真因は何だったのかというと、信用の低い人々が融資を受けることが出来た体制に問題があったのはそうですが、

根本的には「人の際限のない欲望」そのものが問題だと私(佐藤)は思います。

そもそもサブプライムローンのような粗悪な商品がまかり通ったのはなぜかというと、いわゆる「ハイリスク・ハイリターン」でサブプライムローンには高いリターンが謳われていたからです。

すなわち返済が行われない可能性が高いながらも信用の低い人々も含めることで投資のすそ野を拡げ、サブプライムローンがきちっと返済されると仮定すれば高いリターンが得られるというものでした。

けれども、繰り返しますが

- 過去5年以内に破産したもの

- 過去1年間に30日間の延滞が2回以上あってもOK

- 頭金ゼロでもOK

このレベルのめちゃくちゃな基準で返済がまともに行われるはずがないのです。これで担保証券が成り立つだろうとは希望的観測もよいところで、上のグラフが示すようにサブプライムローンが住宅ローンの20%を超えてくれば数年内に商品が成り立たなくなるのは自明の理。

少しでも儲けを増やそうとする融資機関

少しでも儲けようとハイリスクを取る投資家

この双方に問題があり、いわばサブプライムローン問題から始まった世界金融不安は「人災」であったと思うのです。

資本主義の世界において資金集めは当然の流れであり、資金を集める為に株や各証券商品が世に登場するのは必然といえます。

けれどもこのサブプライムローン問題が示すように金融商品を出す金融機関に完全に身を委ねるのは危険であり、常にその本質を自分自身の目で確かめることが何よりも必要です。過去のサブプライムローン問題に学び、私たちは賢明な投資術を身につけていきましょう。

今後のアメリカの住宅ローン率、持ち家率等については項を改めさせて頂きます。