こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

アメリカの不動産投資で個人が手をさせるレベルの投資として、安定したキャッシュフローが期待できる投資の一つに「マルチファミリー(複数世帯住宅)」への投資があります。

マルチファミリーとは日本語的にいえば「アパート経営」という表現がしっくりくると思いますが、通常は4戸以上の複数の戸からなる居住施設のことで、1つの物件を購入することで複数の賃貸者から家賃収入を得る不動産投資です。

そしてマルチファミリー(複数世帯住宅)物件の一番の利点はやはり

「複数の家賃収入がある」

こと。

シングルファミリー(一戸建て)物件への投資の場合は賃貸契約が切れた後で住人が退去し、次の新しい賃貸人が入るまでにどうしても一定の期間を要してしまいます。

ターンオーバー(Turn over)と呼ばれるこの期間では

- 破損個所の修繕

- カーペット清掃(あるいは全面張替)

等の作業が発生し、またその作業が終了するまでに次の賃貸人が決まっていない場合はそこからしばらく空き家となる為、しばらく家賃収入が入らない状態となってしまうのです。

この点マルチファミリー(複数世帯住宅)の物件であれば一度に全ての住人が退去するという事態は災害でも発生しない限り発生することはなく、それぞれの戸でターンオーバーが発生している間でも一定(通常は50%以上)の家賃収入のペースを維持することが出来ます。

また複数のシングルファミリー(一戸建て)住宅に不動産投資を行う場合と比較して、修繕等の必要作業を行う場所が一カ所(複数世帯住宅の現場)に集中していますので、その分修繕費が安く収まる傾向があるのも特徴です。

キャッシュ・オン・キャッシュ(自己資本配当率)

まずはこちらを実例をご覧ください。

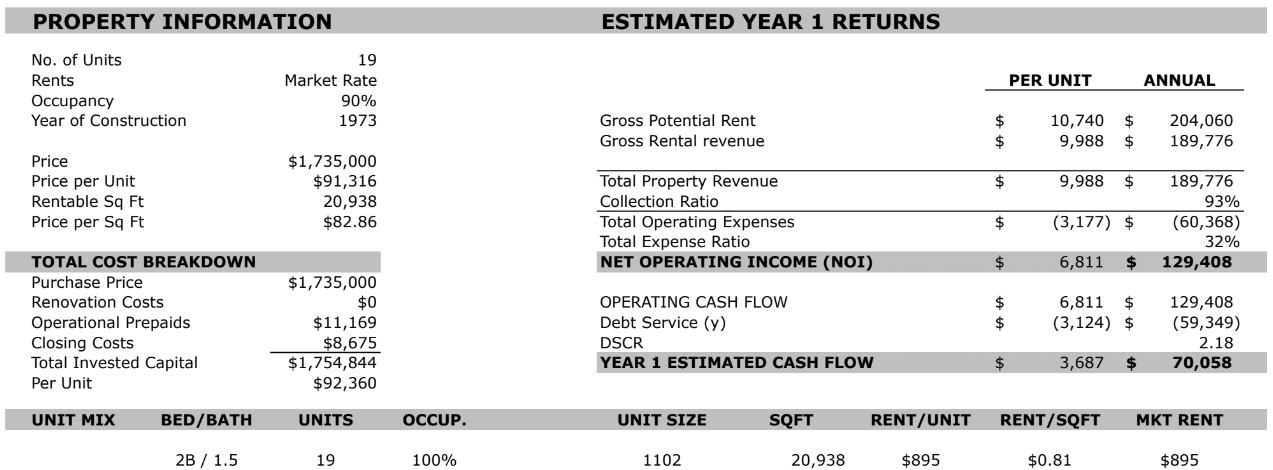

これは19戸を持つマルチファミリー(複数世帯住宅)物件ですが、見積もられる年間の実質利回りは$129,408、そしてローン返済を差し引いても年間で手元に残るキャッシュが$70,058と、非常にパワフルな物件であることが分かります。

実際、ロバート・キヨサキのような著名な不動産投資家は大きなキャッシュフローで勝負できるこの手のマルチファミリー(複数世帯住宅)への投資を重要視しており、精力的にマルチファミリー(複数世帯住宅)に資金を投じているのです。

実際、上記の実例のような物件でも頭金を含めて初期費用で5千万程度出せる方であれば、個人でも投資が可能になります。

そして自分が不動産投資の初期に投じる頭金に対し、一年間でリターンとして戻ってくる現金のことをキャッシュ・オン・キャッシュ(cash on cash:自己資本配当率)といい、純粋に

「いくらの頭金を出せばいくらの現金が一年間に返ってくるのか?」

という指標ですが、家賃収入で借金を返済していくレバレッジ投資においてはこのパーセンテージが高い方が有利ということになります。

例えば頭金$100,000を投じた場合に月に$1,000の家賃収入が入るのであれば、

$12,000($1,000 × 12) / $100,000 = 0.12

で、この場合のキャッシュ・オン・キャッシュ(自己資本配当率)は12%となります。

また先のマルチファミリー(複数世帯住宅)の実例でいえば、仮に頭金を購入金額の20%の$347,000($1,735,000 × 0.2)とする場合は

$70,058 / $347,000 = 0.201

と、キャッシュ・オン・キャッシュ(自己資本配当率)は20.1%にもなるのです。

通常の投資ではキャッシュ・オン・キャッシュ(自己資本配当率)は前述の12%も取れれば悪くない数字ですから、マルチファミリー(複数世帯住宅)物件の場合は随分有利であることが分かります。

そこで今回から複数にわけ、アメリカでマルチファミリー(複数世帯住宅)への不動産投資を検討されている法人・個人の方々への参考としてマルチファミリー(複数世帯住宅)を購入するまでのプロセスをシリーズでお伝えさせて頂きます。

マルチファミリー(複数世帯住宅)を見定める5つのステップ

マルチファミリー(複数世帯住宅)はシングルファミリー(一戸建て)への投資と比べると、その投資前の検討には結構な労力を必要とします。

詳しくは昨日までに

「不動産投資のデューデリジェンス(due diligence)」

の2回の項でマルチファミリー(複数世帯住宅)の場合を例に上げてお伝えしていますが、具体的にはマルチファミリー(複数世帯住宅)物件そのものの検討については

- 家賃収入の事実確認

- 支出の事実確認

- 純収益の算出

- キャップレートと評価額の算出

- ローン支払いと利益(あるいは自己資本配当率)の計算

の5つのステップを踏んでいきます。

これらの手順を一つひとつをきちんと進めていくことで、かなりの精度で間違いのないマルチファミリー(複数世帯住宅)への不動産投資を行うことが出来るのです。

ちなみに、投資を検討する物件の初期のスクリーニングは画面のみで行います。

実際に物件を見ないのかというとそういうわけではなく、

「投資検討の95%の作業は、実際の物件を見ずに行うことが出来る」

のです。

あらゆる情報を

- インターネット検索

- 家主への電話

- ブローカーへの電話

- 業者への電話

から集めることで、十分に検証が可能なのです。

これを最初から現場にいって作業を行うと時間とお金の無駄が多く発生してしまい、とりわけ投資物件を次々と検討していきたい場合にはとても全ての物件を網羅することは出来ません。

その為、チームを組んで分担作業を行いながらも95%は画面上のスクリーニングで検討し、本当に見込みある物件のみに現場に赴いて最後の詰め(検証と現場の乖離の修復)を行うのです。

数字はウソをつかない

事実、不動産投資を行う上で

「周りがいい景色だなー」

「この物件のデザイン好きだなー」

等の感性に訴えられる要素だけで物件を購入する行為は、目隠しをしてトンネルに飛び込むようなもの。

何ら詳細を検討せずに前のめりに勢いだけで突っ込んでいくのは誰でもできますが、きちんとトンネル内の構造を知り尽くし、かつ懐中電灯とツールをもってトンネルに飛び込まないと、出口(物件売却)に至る前に壁に頭をぶつけて自滅してしまう結果にすらなってしまうのです。

もちろん私も(恐らく人一倍)物件のデザイン性に惹かれる一人です。自分で投資物件を選定しながらも

「こんなところに住みたいなー」

「あ、このデザインしゃれてるね」

と感性に訴えられる側面を大いに楽しんでもいます。

けれども「それはそれ、これはこれ」で、不動産投資の対象とする物件が自分の感性に訴えてくる側面と、その物件が出す運営パフォーマンスの数字は何一つ関係がないのです。

数字はウソをつきません。

そのマルチファミリー(複数世帯住宅)物件の過去の実績を見ずに購入する人はいないでしょうし、また将来の収益性を計らずに購入する人はいないはずです。

定期預金ですら、「年利○%」という数字を見ずにお金を預ける人はいないはずですから、キャッシュフローの総量が根本的に違うマルチファミリー(複数世帯住宅)物件への投資はなお更慎重な検討が必要となるはずなのです。

このマルチファミリー(複数世帯住宅)物件を検討する際の5つのステップ、

- 家賃収入の事実確認

- 支出の事実確認

- 純収益の算出

- キャップレートと評価額の算出

- ローン支払いと利益(あるいは自己資本配当率)の計算

について、明日から細かくシリーズでお伝えさせて頂きます。