「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

アメリカで広く知られる不動産総合情報サイトZillow.comによると、現在(2017年11月)の時点でアメリカ不動産価格の中央値が$202,700だそうです。

オハイオ州やミシガン州、あるいはテネシー州といったようなアメリカ中部の地域ではこの価格よりもぐんと低くなりますが、

反対にニューヨークやサンフランシスコといった大都会では不動産価格はこの中央値よりもかなり上になり、これらの地域で一戸建てを購入する場合はほぼ確実にミリオン(1億)を超える予算が必要となります。

いずれにせよアメリカの不動産価格は過去50年以上にわたりかなり高騰してきており、昔の不動産価格はこれほど高いものではありませんでした。

具体的には、

1940年代のアメリカ住宅価格が$2,938だったものが1980年代には$47,200となり、2000年までには$119,600まで高騰してきたのです。

もちろんアメリカでも過去と比較すれば物価は上昇してきていますから同じドルとはいえその価値は過去と現在では違いがありますが、

その物価指数を揃えて考えてみたとしても1940年代の$2,938というのは、2000年のドルの価値に合わせれば$30,600となり、

実に$89,000($119,600 - $30,600)も値上がりしている計算となるのです。

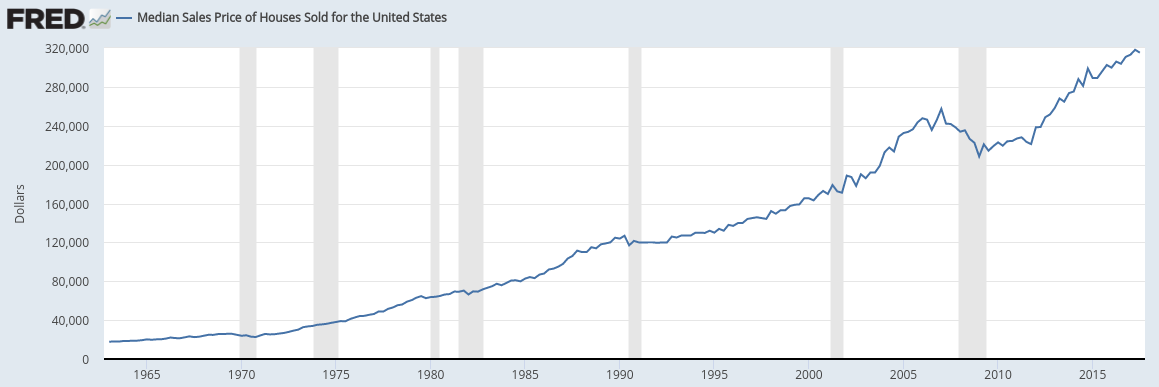

アメリカ不動産価格上昇の実態

ここで、各年代ごとのアメリカ不動産価格の中央値を並べてみましょう。

(出典:セントルイス連邦準備銀行統計より)

- 1940年代 $2,938

- 1950年代 $7,354

- 1960年代 $11,900

- 1970年代 $17,000

- 1980年代 $47,200

- 1990年代 $79,100

- 2000年代 $119,600

これを先程のように、物価上昇を加味して2000年のドルの価値に揃えて並べなおしてみます。

- 1940年代 $30,600

- 1950年代 $44,600

- 1960年代 $58,600

- 1970年代 $65,600

- 1980年代 $93,400

- 1990年代 $101,100

- 2000年代 $119,600

いかがでしょうか。年代を追うごとにアメリカの不動産価格は確実に上昇してきていますね。

不動産業界の需要と供給の関係を考えた時にその需要の元となる要素

人口

雇用

賃金

において、アメリカはその全てが上昇傾向にあります。

その意味では需要が高まり続けるわけですから物件価格も高騰し続けるのは必然とも言えますが、問題なのは

「物価上昇率と不動産価格の上昇率が比例せず、不動産価格の高騰が先走っている」

ということなのです。

この傾向のままでは確実に不動産購入は多くの国民にとって手の届かないものとなっていくはずです。

事実その傾向はすでに数字に現れており、1981年の時点ではアメリカで住宅購入者の平均年齢は25歳〜34歳だったものが、2017年現在では住宅購入者の平均が44歳にまで跳ね上がっているのです。

更にそれを裏付けるのは、

「2016年の住宅価格の上昇率は物価上昇率の2倍以上」

であり、

「過去30年以上にわたり住宅価格の上昇は賃金上昇率を大きく上回っている」

のです。

これを具体的にいうと、アメリカ中部の住宅はまだ購入が可能だとしてもニューヨークマンハッタンやサンフランシスコではそこで働く人々の平均的な給料の実に95% ~ 120%を住宅ローンに充てなければならない計算になります。

アメリカ不動産投資の観点ではそれでも理に叶う

このように上昇し続ける不動産価格の歴史を考えると、一見アメリカで不動産を購入することにはためらいが出てしまいますね。

とはいえ、数字だけでいえば住宅購入はそれでも理に叶います。

その理由は「家は資産になる」からです。

不動産を購入するということは、少なくともアメリカのように不動産価格が上昇し続ける国では

「価格が下がり続けて二度と元に戻らない」

ということは非常に考えにくいですし、このことは2007年の不動産価格大暴落から最近の戻り値の傾向を見れば誰でも理解できることです。

別の言い方を具体的な数字で言えば、

「家を購入せずに毎月$1,500の家賃を30年間、総額$540,000を支払って30年後に何も手元に残っていない」

のと、

「家を購入してローンと固定資産税や家屋保険を含めて毎月$1,500を支払い続け、30年後に家という資産が手元に残っている」

のとどちらがよいのか、という話なのです。

家賃の支払いであれ住宅ローンの支払いであれ、(失職等で)$1,500の支払いが出来ないリスクは同じになりますが、30年後に手元に資産として残るか否かは大きな違いがあります。

また厳密には、家賃そのものは毎年上昇していく傾向にありますが住宅ローンは購入時の金利を元に毎月の支払額を固定することになりますから先の価格が読めない家賃よりも有利な点があります。

結果としては、然るべき頭金さえ用意できればアメリカでは住宅を購入する方が将来設計としては有利になる、ということは言えそうです。

アメリカで住宅を購入する場合は将来を踏まえてよく検討する必要がありますが、

アメリカに永住する予定であれいずれ日本に帰国する予定であれ、将来設計の一部としてアメリカで住宅を購入することは一考の価値があるように思います。