投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

マルチファミリー(複数世帯住宅)物件を見定める為の5つのステップ

- 家賃収入の事実確認

- 支出の事実確認

- 純収益の算出

- キャップレートと評価額の算出

- ローン支払いと利益(あるいは自己資本配当率)の計算

の二番目、「支出の事実確認」についてお伝えしています。

「収入を最大限にして支出を少なくする」

この当たり前の理論を現実化させるべく、マルチファミリー(複数世帯住宅)物件の購入を検討する上では、最初の段階で支出をよく見極めておく必要があります。

その検証過程で確実に必要となるのが、家主が用意するべきプロフォーマ(見込み試算表)です。

このシリーズで使っている同じマルチファミリー(複数世帯住宅)物件のプロフォーマ(見込み試算表)を使い、支出を検証してみましょう。

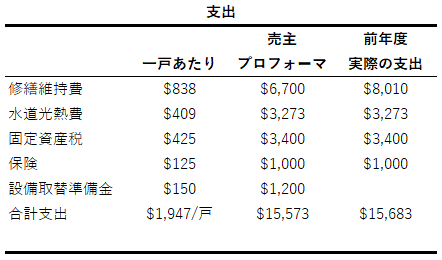

修繕維持費

まず最初に、「修繕維持費」の項目を見てみましょう。

「修繕維持費」の数字を見て最初に気づいたのは、「売り主が見込んでいる来年の修繕維持費は、前年の実際の修繕維持費よりも数字が低い」という事実です。つまり、売り主は

「来年の修繕維持費は前年よりも低くなるはずですよ。」

と言っているわけですが。。そんなはずありません。実際、数字上では売り主は来年の修繕維持費が前年よりも$1,300安く収まるだろうと予測しているのです。

不動産を運用の基本中の基本、「物件は年数が経つにつれて、修繕維持費は上昇する」。明らかにこの法則に反しており、常識的に考えても修繕維持費は良くて前年と同等、もしくはそれ以上になると考えておかねばなりません。

ここでは話を簡単にするために、自分の予想修繕維持費として前年度の実際の数字「$8,100」を使いました。実際には自分がテコ入れすることでこの数字は低くなる可能性はありますが、とりあえず全体像を見る上で前年度の数字そのままにしておきます。

水道光熱費

次に水道光熱費を見てみましょう。

売り主が出したプロフォーマ(見込み試算表)では水道光熱費は前年度の実際の光熱費と同じ数字に据え置いていますが、実際には水道光熱費の基本料金は毎年上がっていくものです。とりあえず自分の予想水道光熱費も数字は同じものに据え置きましたが、より詳細の数字は翌年の基本料金がどれだけ上昇するのかを電気会社や水道会社に電話することで、簡単に入手することが出来ます。

固定資産税

次の項目、固定資産税にいきましょう。

固定資産税はかなりの確率で正解に近い数字を簡単に出すことができます。アメリカ合衆国の場合はいかなる物件の固定資産税も管轄の役所のホームページ上で検索することが出来ますから、そこから過去の固定資産税を確認し、来年度の固定資産税を予想できるのです。

ちなみに、物件の売買が行われると、大抵の場合はその物件の固定資産税はそれに伴い上昇します。この部分の詳細については会計士等の専門家に委ねる必要があります。この物件では、費用の評価する上で売り主が記載している$3,400の数字を正しいものとしておきます。

保険費用

その次の保険費用を見てみます。

保険業界というのは動きが非常に早く、変化に富み、その費用は会社ごとに全く違ってきます。そのため、自分で保険の予想額を出す上ではいくつかの保険会社に電話し、物件に保険をかけた場合の見積もりを比較してみるのが得策です。

ちなみにこの保険については特徴があり、あなたが投資家として物件を増やしていけばいくほど、同じ保険会社を使うのであれば、その一軒あたりにかかる保険料はかなり安くなっていくものです。

その為、全物件を対象とした保険については出来れば毎年新しい見積もりを取ることが望ましく、その手間を取ることにより同等の補償内容でもその支払う保険料にかなりの差が出て来るのです。今回の実例の物件では、それ以前の経験から保険料は$1,200に上昇すると仮定しました。

設備取替準備金

最後に、設備取替準備金を見ていきましょう。

設備取替準備金とは、電化製品・カーペット・カウンタートップ・室外機・屋根等の、明らかに交換が必要になる時期がくると分かっている設備に対し、その取り替えに備えて積み立てておく資金のことです。

上記の売り主によるプロフォーマ(見込み試算表)上の設備取替準備金の項目を見た時に、前年度に売り主が設備取替に全くお金を使っていないのをみてかなり心配になりました。

かてて加えて、売り主は来年度の設備取替準備金に$1,200を計上しているではありませんか(笑)。家主は

「私は前年にお金を使いませんでした。けど、この物件には恐らく来年には取り替えが必要になる設備がありますから、$1,200かそれ以上はかかりますから、準備しておいた方がいいですよ。」

と言っているわけで、全く嬉しくない贈り物なのです。

とりあえずここでは準備金を同じ$1,200にしておきますが、このような場合は実際に物件を視察してみると、結構な割合で数字が大きく変わる(通常は数字が大きくなる)ものです。

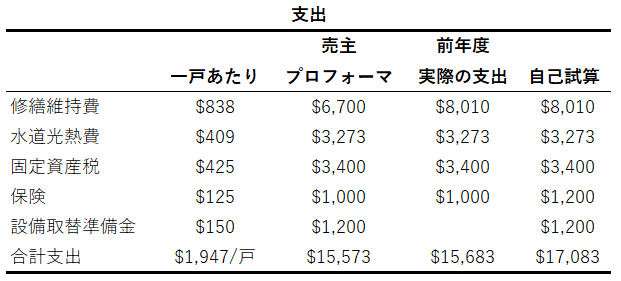

支出を調整してみる

ここまででとりあえず、物件を分析するのに必要な数字を全て揃えることが出来ました。

分析を進める上で計算機で支出の合計を算出してみます。とはいえ、ここで行うのは仮の計算です。後に実際に物件を視察すると様々なことが分かってきますから、それらあぶり出される新事実をもとに、紙面上の数字は大きく代えていくことになるのが通常です。

さしあたり、紙面上の合計は下記のようになりました。売り主によるプロフォーマ(見込み試算表)と比べた時にどれだけの差が出るかを確認する為、合計欄に注目してください。

ご覧の通りその差は歴然としており、差額が $15,573〜$17,083の範囲で、売り主によるプロフォーマ(見込み試算表)と自分の資産の差が実に$1,510($17,083 - $15,573)にもなりました。

このような検証過程を経ずに盲目的に物件を購入していたとすれば、、この$1,510という金額は購入した途端に一年以内に消えていく金額である可能性が高く、かつ実際に現場を検証してみるとこの差は更に大きいはずなのです。

。。。

本日まで、

純収益 = 年間収入 - 年間支出

の式で純収益を予測する上での必要な数字、

- 収入

- 支出

の2つを検証してきました。

明日はこの純収益について、もう少し踏み込んで考えてみます。

投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。