「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

昨日まで

マルチファミリー(複数世帯住宅)物件を見定める為の5つのステップ

- 家賃収入の事実確認

- 支出の事実確認

- 純収益の算出

- キャップレートと評価額の算出

- ローン支払いと利益(あるいは自己資本配当率)の計算

の二番目、支出の事実確認についてお伝えさせて頂きました。支出の項目としては

- 修繕維持費

- 水道光熱費

- 固定資産税

- 保険

- 設備取替準備金

の5つを網羅し、それぞれの数字について不動産管理会社との現場検証、水道会社、電気会社、管轄郡の役所、保険会社等への電話連絡、あるいはインターネット上の公的情報を通じて、より正確な情報を入手することが出来ます。

支出については完璧に正確な数字を引き出すことは出来ませんが、それでも売り主から頂くプロフォーマ(見込み試算表)上の数字はさておき、自分の手と足を動かして数字を集めることで極めて実情に近い近似値を定めることができるのです。

そして自分で試算した後の結果からはほぼ間違いなく、

「売り主から頂くプロフォーマ(見込み試算表)上の支出の数字は希望的観測に過ぎない」

ことがハッキリと分かります。この点は一番目に検証した収入と同じです。

収入と支出、それぞれに対して自分で時間と労力をかけて数字を出すことは投資家としては欠かせない作業ですから、

「売り主のプロフォーマ(見込み試算表)はどれだけ現実と差があるかを確認する為の数字」

と割り切ってプロフォーマ(見込み試算表)を眺め、かつそのままプロフォーマ(見込み試算表)と実際の数字(調査事実に裏打ちされた数字)の違いを見せて、購入価格の交渉を有利に進める為の材料にするべきなのです。

そこで収入と支出の実情を捉えた今、今度は純収益について踏み込んで考えてみます。

総収益を定める

あなたが投資対象としているマルチファミリー(複数世帯住宅)物件に対し

- 見込まれる収入

- 見込まれる支出

の2つをそれぞれしっかりと導き出したら、3つ目のステップとして総収益(Net Operating Income:ネット・オペレーティング・インカム)を算出する必要があります。

この総収益という数字は非常に大切な意味を持ちます。なぜなら、家主と価格交渉を行う際はこの総収益こそが最も大きな交渉材料になるからです。

総収益を計算するには、単純に見込まれる収入から見込まれる支出を引いて導き出します。当然ながら、この引き算後に出て来る数字が大きければ大きいほどよいわけです。

ただし、総収益の数字が大きければ大きい方がよいに決まってますが、その時点で予想以上に良好な総収益が見込まれたとしてもぬか喜びは禁物です。

と言うのも、総収益は純現金収入(Net Cash Flow:ネット・キャッシュ・フロー)の一つの大きな指標ではありますが、総収益という数字はその時点ではあなたのローン返済額を含んでいないのです(現金購入の場合を除きます)。

毎月のローン返済額というのはご存知のとおり、

物件の購入金額

頭金

利子率

の3つで計算されますが、総収益にはこのローン返済額は含まれていませんので、ローンを組んで物件を購入する場合は実際に自分の手元にいくらの現金が流れてくるのかは

純現金収入 = 総収益 - ローン返済額

の計算式で算出されることを覚えておいてください。

それを念頭において、まずは総収益を計算してみます。

総収益 = 総収入 - 総支出

ここからの作業は簡単です。

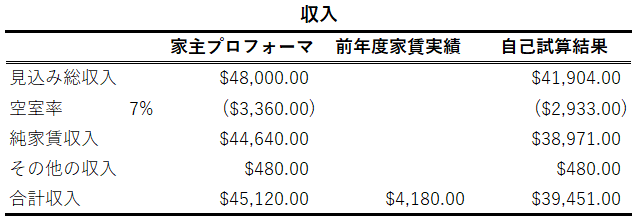

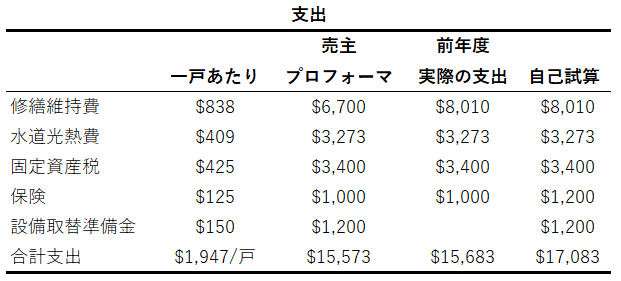

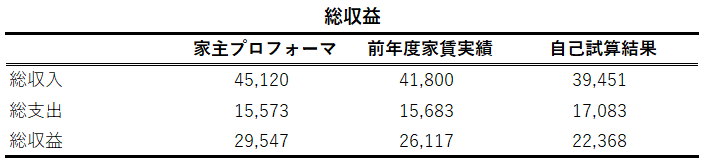

自分で試算した総収入$39,451から総支出$17,083を差し引くことで、総収益を計算します。

総収益:$22,368($39,451 - $17,083)

ここで、この物件への投資の全体像をもう少し把握する為に総収益を詳しく見てみましょう。

昨日までに使用した収入と支出の表を下記に使用します。

この総収入から

この総支出を差し引くと

このような総収益が算出されます。

そしてよーく見てみると、驚くべき事実が見えてきますね。

そうです。

売り主のプロフォーマ(見込み試算表)上の総収益

と

自己試算の総収益

とでは、実に

$7,179($29,547 - $22,368)

もの違いがあるのです!

これはかなりの違いであり、当初の売り主のプロフォーマ(見込み試算表)を鵜呑みにして購入後の物件運用計画を立てようものなら、とんでもない結果になってしまいます。

例えばあなたがローンを組んでマルチファミリー(複数世帯住宅)物件を購入したとすると、レバレッジ投資を意識して家賃収入からローンを返済していくつもりであれば確実に返済金の元手は総収益となりますから、その返済に充てるはずの現金が一年間で$7,179も違いがあったのでは堪ったものではありません。

返せると見込んだ借金は返済できなくなり、年度末が近づくにつれて心はどんどんブルーになり、「投資失敗」の文字が頭をよぎって、日に日に精神的に苦しくなってしまいます。

そして不動産は従来流動性の低い性質をもつ商品ですから、「これはもう売却するしかない!」となったところで一週間かそこらで売れるものでもなく、かつ市場に出して買い手を期待しても、逆にその買い手からは手厳しい条件を突きつけられて売却前に修繕に費用がかかり、更に借金を増してしまう、、などと洒落にならない結果も起こり得るのです。

だからこそ、マルチファミリー(複数世帯住宅)物件を見定める為の5つのステップの最初の2つ、

- 家賃収入の事実確認

- 支出の事実確認

については売り主からの情報は最初から比較参考程度に留めておき、自分自身で一つひとつの数字を調べ上げていく気負いが必要になります。

ただしアメリカでの投資となると言葉も商習慣の違ってきますので、もしあなたがマルチファミリー(複数世帯住宅)物件への投資を検討しながらもここまでの事実確認作業に自身がない場合、必要があればご連絡ください。

そして繰り返しとなりますが、家賃収入の事実確認と支出の事実確認の後に見えてくる総収益は最も重要な数字です。

この総収益を重要しなければならない理由について、明日の項で改めて深くお伝えさせて頂きます。