こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

昨日までは借入証書投資(プロミゾリーノート)というユニークな不動産投資の形態について、その概要を例え話でお伝えさせて頂きました。

日本では融資を受けるには連帯保証人を求められる場合がありますが、このような共に借用に責任を負う第三者ではなく、融資取引を認知して、かつその物件の権利をローンの返済が完全に終了するまで一時的に手元に不動産権を預かっておく立場の第三者をトラスティ(Trustee:被信託人)と呼びます。

その一方で借金をする本人、言い換えると第三者であるトラスティに権利を預ける当事者をトラスター(Trustor:委託者)と呼びます。

昨日の例では

A. 物件の売主(物件を売却する)

B. 物件の買主(物件を購入する)

C. 金融機関(購入金不足額を融資し、返済を受ける)

の三者間の取引において借入金が動くとき、

B. 物件の買主(物件を購入する)

C. 金融機関(購入金不足額を融資し、返済を受ける)

D. 融資とその返済の約束を見届ける第三者

が発生し、

D. 融資とその返済の約束を見届ける第三者

については、そのまま融資元の金融機関(上記C)であったり、物件が位置する地区を管轄する役所を第三者(D)として登録する場合など様々あるとお伝えさせて頂きました。

この関係の中では

B. 物件の買主(物件を購入する)=「トラスター(Trustor:委託者)」

であり、

D. 融資とその返済の約束を見届ける第三者 =「トラスティ(Trustee:被信託人)」

となるのです。

そしてひと度トラスター(Trustor:委託者)のローン返済が終了すると、そこで初めて物件の買主であるトラスターの持ち家率が100%となり、家の所有権が渡されることになります。

このような不動産譲渡の方法はDeed of trust(ディード オブ トラスト)と呼ばれ、アメリカの不動産取引において住宅ローンを組む場合は頻繁に行われています。

そして借入証書投資(プロミゾリーノート)とは、まさに投資家本人が

B. 物件の買主(物件を購入する)

C. 金融機関(購入金不足額を融資し、返済を受ける)

の二者間で交わされた、借用とその返済を約束する借入証書(プロミゾリーノート)そのものを購入し、金融機関さながらに自分の手元に借入金の元金とその利息の両方(元利金)が支払われてくる、という投資なのです。

そこで借入証書投資(プロミゾリーノート)について、実例を使ってケーススタディ形式で詳細を見ていきます。

借入証書投資(プロミゾリーノート)の実例

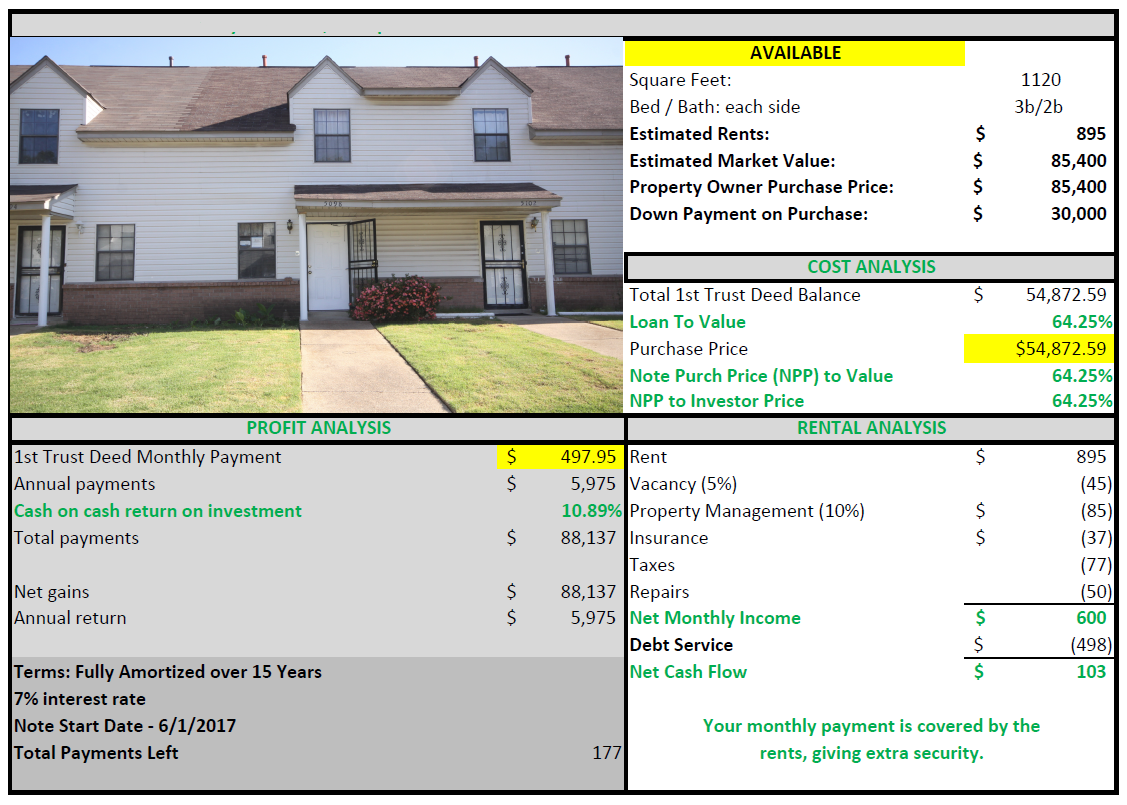

下記の画像をクリックしてください。

(上記はあくまで実例のケーススタディ用であり、商品としてはすでに売り切れています)

この実例では、テネシー州メンフィス市に位置する物件を買主が

購入金額:$85,400

頭金:$30,000

で購入したことが分かります。すなわち、買主はこの差額

$55,400($85,400 - $30,000)

を借入金として借用したわけです。

この借金を返済するまでは家に抵当がかけられており、前述のDeed of trust(ディード オブ トラスト)と呼ばれる方法で家の権利が一時的に第三者に渡されている形になっています。

そして買主は借金を返済することを「プロミゾリーノート(借入証書)」という契約書上で約束しており、返済ができない場合はこの物件は差し押さえられ、物件はプロミゾリーノート(借入証書)上で記載される融資者(通常は金融会社)の手に渡ることになります。

借入証書(プロミゾリーノート)の購入は現金のみ

この投資に対する出資としては、借入証書(プロミゾリーノート)の購入は現金のみとなります。この事例ではプロミゾリーノート(借入証書)を買い取る投資家は$54,872.59の「現金」が必要となるわけです。

考えてみれば当然のことですが、融資する側は現金を貸すわけですから、あたかも融資者の側となる借入証書投資では現金を出資するわけで、その権利を購入するには現金が必要となります。

とはいえ、大手の銀行じゃあるまいし一千万円単位の現金出資は非現実的ですから、この実例の「融資額$55,400」ように借入証書投資の場合は通常、百万円単位の現金で購入できるレベルの商品が並んでいるのです。

ちなみにこの実例では買主が借用したはずの$55,400に対し、投資家の借入証書買取額が$54,872,59と$527.41の差額がありますが、この差額は売主が初月の返済額+αを支払った後の額だろうと思われます。

投資家としては$54,872,59が出資額です。

返済額とリターン率

このプロミゾリーノート(借入証書)を投資家が購入した後は、その投資家には

$497.95 / 月

の返済がなされていくわけです。この事例では

残り支払い回数 177

となっていますので、

$497.95 × 177回 = $88,137.15

と、向こう15年弱の期間に総額で$88,137.15が投資家の手元に支払われるわけで、プロミゾリーノート(借入証書)の買い取り額に対して

$33,264.56($88,137.15 - $54,872.59)

もの儲けとなるのです。

つまり、投資額に対する一年間のリターン率は

$5975.40($497.95×12ヵ月) / $54,872.59 = 0.1089

で10.89%と、日本の定期預金に $54,872.59を15年弱入れておいた場合と比べて圧倒的な利息がつく形となります。

*注意事項*

プロミゾリーノート(借入証書)の案内には通常、上記のような書式で

- 買い取り額

- 金利

- 毎月の受取額

- 残り支払い回数

等が記載されていますが、とりわけ「残り支払い数」については、案内が作成された時点の情報です。

すなわち、紹介される各プロミゾリーノート(借入証書)は債務者による返済がすでに開始されていますので、上記のような案内が出された後も毎月の返済は現在の債権者に対して継続されており、この為にあなたがプロミゾリーノート(借入証書)を買い取るタイミングが1ヵ月遅くなるごとに、買い取り額(元金)は変わらない一方で受け取る利息が少なくなることを予めご了承ください。

借入証書投資の特徴

実例をあげてお伝えさせて頂きましたが、借入証書投資は上記の実例でいえば

$54,872,59

の投資額が総額で

$88,137.15

になって投資家の手元に戻ってくるというパワフルな投資です。

金利が10.89%というのは、1000万円以上預けても0.2%も金利がつかない日本の定期預金よりははるかに良いのではないでしょうか。

そしてこの投資のよい点としては

- 不動産運営の煩わしさがなく、着々と返済されるお金を待つだけで良い

- 仮にローン返済が不履行となった場合、物件の名義が自分のものになる

- もしくはプロミゾリーノート(借入証書)借入証書販売者(元の借入証書持ち主)が買い戻してくれる

となり、

マイナス面としては

- 返済期間終了後は、不動産物件そのものは自分のものにはならない

という点があげられます。いわゆる、「満期時の契約更新なしの高金利定期預金」と同等の投資となります。

結論として、あくまで自己資金を長期的に高い利率で安全に増やしていきたい方にお勧めの不動産投資商品です。

とはいえ、債務不履行発生時には借入証書販売者(元の借入証書持ち主)が買い戻してくれる意味では、元金保証の投資に近いものがあるかもしれませんね。