こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

アメリカでは住宅ローンのことを

「モーゲージ・ローン(Mortgage Loan)」

もしくは一言で

「モーゲージ(Mortgage)」

と呼ぶ人の割合が多いように思います。

モーゲージ(Mortgage)の意味は本来

Mortgage = 抵当、担保

という意味があり、不動産の話をしていて「モーゲージ」と聞く場合は

「対象の物件が抵当に入れられている住宅ローン」

という意味です。

そこであなたがアメリカで住宅購入をする場合、永住権もしくは市民権を有している方であれば商業銀行を始めとする各金融機関のローンオフィサーとこのモーゲージローンについて様々なやり取りをすることになるわけです。

この時にローンオフィサーからも説明を受けるとは思いますが、事前に知っておいた方がよいモーゲージに関する知識に「モーゲージポイント(Mortgage Point)」というものがあります。

今日はこのモーゲージポイントについて、深く見ていきましょう。

モーゲージポイントの種類

モーゲージポイントという言葉そのものは総称であり、厳密には2種類のモーゲージポイントがあります。

ディスカウントポイント(Discount Points)

モーゲージポイントの一つであるディスカウントポイントはポジティブポイントとも呼ばれる、融資額に対する金利を下げる為のポイントです。

言わずもがな、融資を受ける際は元金と利息の双方を含む元利金を毎月返済することになりますが、この利息は融資を受ける時点の金利によって返済する利息額がきまるわけです。

そこでディスカウントポイントを購入して金利を下げるということは、融資返済期間における利息の合計額が少なくなるということなのです。

また言い換えると、このディスカウントポイントはモーゲージローンの契約を行う際に購入しますので、利息の前払いとも言えます。

オリジネーションポイント(Origination Points)

オリジネーションポイントとは、簡単に言えばモーゲージローンを組む為の手数料であり、

ローンオフィサーへの報酬

公証人サイン手数料

書類準備費用

物件調査費用

等、およそモーゲージローンを組む過程で発生する費用を含んでいます。

またオリジネーションポイントは、その簡単にローンフィー(Loan Fee)とも呼ばれています。

。。。

これらモーゲージポイントは、通常は融資額の1%が目安となります。

例えばあなたが$250,000の融資を受けるのであれば、$2,500がワンポイント(1 point)の価格です。

またディスカウントポイントをワンポイント(1 point)購入すると通常はモーゲージローンの金利を0.125%~0.25%の範囲で下げることが出来ますが、一般的な金融機関であれば、

ワンポイント(1 point)= 0.25%の金利を下げる

であるはずです。

そこで、前述の

ディスカウントポイント(Discount Points)

オリジネーションポイント(Origination Points)

という二つのモーゲージポイントの中でも、前述のディスカウントポイント(Discount Points)について更に深堀してみましょう。

ディスカウントポイントの購入は得になるのか?

ディスカウントポイントというポイントもまた、1ポイントが融資額の1%です。

ポイント購入をすることで金利を下げることが出来る、という何となくゲーム感覚のポイント購入ですが、実際にディスカウントポイントを購入することでどれくらい得するものなのでしょうか?

ディスカウントポイントについて、その効果を数字で検証してみましょう。

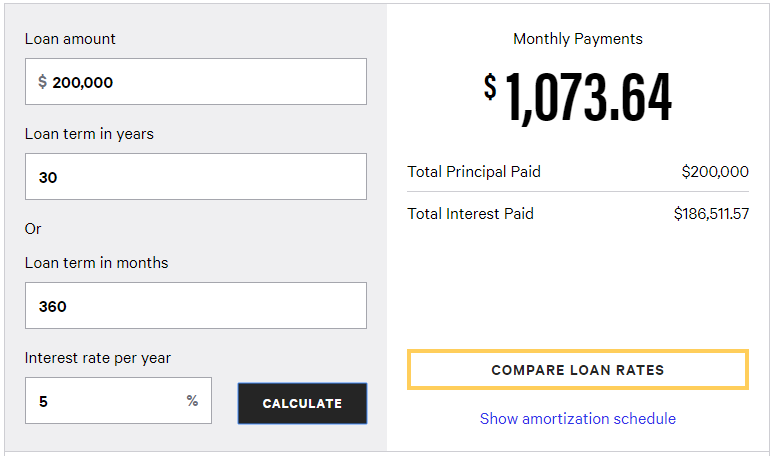

例えばあなたが$250,000の物件を購入するにあたり、20%の頭金(Down Payment)を支払って80%に相当する$200,000($250,000 × 80%)の融資を受けるとします。

金利は5%、返済期間は30年としましょう。

そうすると、

融資額:$200,000

金利:5%

期間:30年

であれば、毎月の返済額は$1,074となります。

(下の画像をクリックすると、ローン返済予定表をダウンロード出来ます)

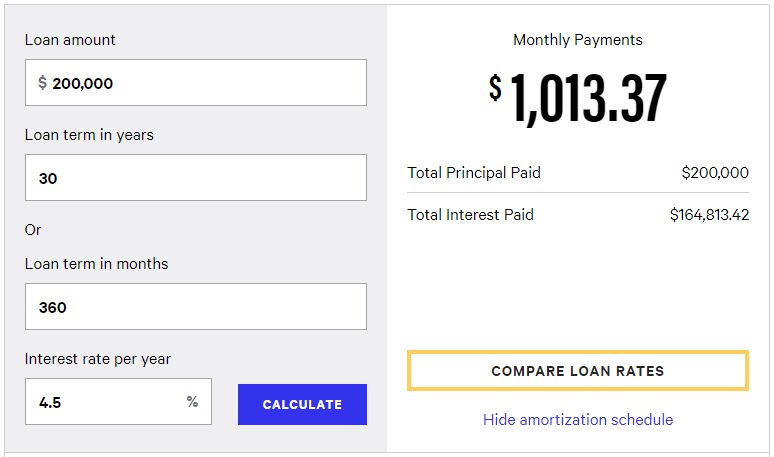

ここで、ローンを組む際にディスカウントポイントをツーポイント(2 points)購入したとしましょう。ポイント価格は$4,000($200,000 × 2%)です。

このツーポイント(2 points)の購入で金利が0.5%(1 point = 0.25%なのでその2倍)下げられるとすると、条件は

融資額:$200,000

金利:4.5%

期間:30年

となるわけです。

この条件でローンを組みなおすと、毎月の返済額は$1,013となります。

(下の画像をクリックすると、ローン返済予定表をダウンロード出来ます)

ディスカウントポイントをツーポイント(2points)購入するのとしないのとでは、毎月の支払いに$61の差が出ることになります。

「$4,000でディスカウントポイントを購入したら、毎月$61節約することが出来る」

これは果たしてお得と言えるのでしょうか?

答えを先に言えば、

「物件を長期保有する場合は得するが、数年で売却するのなら特にはならない」

ことになります。

まずは利息の合計額をそれぞれのパターンで見てみましょう。

金利5%の場合 ... 合計利息 $186,511.57

金利4.5%の場合 ... 合計利息 $164,813.42

利息とは恐ろしいですね。。

金利5%の場合、全期間の利息だけで今のレートで2000万円を超えています。

金利が4.5%の場合との差額は$21,698.15($186,511.57 - $164,813.42)ですから、$4,000を先払いすることでこれだけの差がでるならば、積極的にディスカウントポイントの購入を検討するべきですね。

ただしここまでの差額を完璧に出せるのは、「30年間、同じ家で暮らし続けた場合(或いは保有し続けた場合)」という条件になります。

毎月の利息額の差が積み重なってその差額がツーポイント(2points)購入の代金$4,000を超えてからが、ディスカウントポイントを購入した効果が出始める時です。

そしてその差額が$4,000以上になり始めるのは、この例ではちょうど4年間の返済が終了し、5年目の返済に入りだしてからなのです。

ということは、この物件を4年以内に売却するのであれば、まずディスカウントポイントの購入は意味がないことになりますし、

5年目に突入したとしても5~6年程度で物件を売却するのであれば、さほど意味はないかもしれません。

結局のところ、ディスカウントポイントを購入するのであれば「物件を長期保有する」場合に留めておいた方がよいかもしれません。

実際には、あなたの融資額によってこのディスカウントポイントによる損益分岐点なる時期には違いが出てきますので、モーゲージローンを申し込む前によく検討しておかれるとよいと思います。