こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

昨日は「ショートターム・レンタル」についてお伝えさせて頂きました。

不動産投資ではテナントと賃貸契約を結びますが、通常は1年以上の契約を基本とするものです。

このような通常の賃貸契約は「ロングターム・レンタル」の部類に入ります。

その一方でショートターム・レンタルの場合は一日、数日、一週間、と短い期間で貸し出す形態です。

アメリカでは昔から「バケーションハウス」というタイプの賃貸物件が存在していました。風光明媚な観光地によくある、バケーションシーズンに活況を呈する賃貸物件ですね。

このバケーションハウスの場合はピークタイムにはかなりの賃料を期待できるものの、オフシーズンには結構低めに賃料を設定する必要があります。

それでもピークタイムに十分に賃貸収入を得ることで、一年を通してならせば大きなリターンを期待できるわけです。

このバケーションハウス市場そのものもショートターム・レンタルの部類に入ることになりますが、ショートターム・レンタル市場がここ数年で急速にそのすそ野を広げてきました。

いわゆるアイドルビジネス(アイドリング期間を利用したビジネス)に分類される形態で貸し出すスタイルがごく一般的になってきたのです。

近年目立って表面化してきましたが、実際このインパクトはかなり大きなものがあります。

すでに出現している実例はこれまでのアメリカ不動産投資スタイルそのものをひっくり返しつつあるのです。

もっぱら、このショートターム・レンタルモデルが通じるのは今のところ

・人口が多い

・一年を通して観光客が多い

等の、年間を通して宿の需要に事欠かない地域市場であることに限定されると思いますが、このショートターム・レンタルモデルそのものは遅かれ早かれ地方都市にも影響してくるように思います。

そして実は、この最新のトレンドであるショートターム・レンタルモデルを運営する知人からモデル例の資料を入手しました。。

今日から、アメリカで近年の流行しつつあるショートターム・レンタルモデルについて見ていきましょう。

ロングタームとショートタームを比較する

まずは

ロングターム・レンタル

ショートターム・レンタル

この2つを比較してみましょう。

物件住所は控えますが、モデル数値は実際の物件を取り扱っています。場所は人口も多く観光需要に事欠かない南カリフォルニアです。

また物件価格に上乗せ価格はなく、市場価格そのままです。

場所:南カリフォルニア

価格:$850,000.00

日本円にして9千万円を超える物件ですが、今の南カリフォルニアでは中間価格です。

この物件をロングタームとショートタームの双方で賃貸に出した場合のネットキャッシュフローを見ていきますが、まずはロングタームから。

繰り返しとなりますが、ロングタームは通常の賃貸業としてテナントを長期につけるパターンとなります。すなわち、この物件を従来の手法で賃貸をつけた場合のモデル数値です。

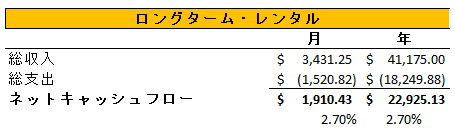

月間で見ると

総収入 ... $3,431.25

総支出 ... $1,520.82

となっています。総支出には通常の賃貸物件と同様に

空室率

物件管理費

固定資産税

ホームオーナーアソシエーション費

保険

修繕準備金

水道光熱費

その他

が含まれていますが、ここでは詳細は割愛します。

この結果を年間で見ると、そのまま×12としますから右側の

総収入 ... $41,175

総支出 ... $18,249.84

です。

年間の総支出が$18,249.84、約200万円となります。。

支出が約200万円とは、かなり大きいですね。キャッシュフロー市場ではとても考えられない数字です。

そして実績としてはネットキャッシュフローが

月間 ... $1,910.43

年間 ... $22,925.13

です。

結果として実質利回りは2.7%のショボさ。。ローンを組んでの投資ではとても回りません。

ところがです。年間の総支出が約200万円あったとしても、年間の総収入は約250万円となります。

このボリュームが一つのポイントになりますが、メンフィス市場ではキャッシュフローが投下する資金に対するROIとしては大きいのは間違いありませんが、キャッシュフローボリュームとしては日本円では150万にも届かない場合がほとんどです。

その点、南カリフォルニアの場合はキャッシュフローボリュームそのものはメンフィス市場の1.5倍 ~ 2倍ということになります。

つまり、

「キャピタルゲインで資産を増やしていきたい」

「年間のキャッシュフローボリュームを大きくしたい」

このような投資目的の方であれば、南カリフォルニアのようなキャピタルゲイン市場でよいわけです。

ただし、

「でも$850,000.00もあるのなら、メンフィスで5~6軒購入した方がよいのでは?」

このような簡単な鶴亀算でツッコミを入れたくなりますね。

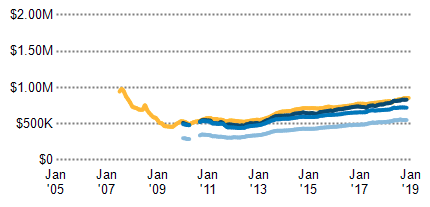

この物件の実績を示すグラフをみてみましょう。

このようになっています。

御多分に漏れず10年前に大きく価格を下げた物件ですが、底値の$400k台で購入していたとすれば今頃は$400k、日本円で約4400万のキャピタルゲインが発生しているのです。

この分を加味すると流石はキャピタルゲイン市場、キャッシュフロー市場とは違うハイリスクハイリターンの様相がハッキリと数字に現れています。

そして話はここからです。

この事例は伝統的なロングターム・レンタルで賃貸に出した場合のモデル数字でしたが、この全く同じ物件をショートターム・レンタルで出すと結果はまるで違ってくるのです。

明日に続けます。