「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

今日からお伝えするのは、日本の税法が適用される日本にご在住の方々を対象とするお話です。

日本の2019年度税制においても引き続き

「22年以上の木造中古物件は4年間で減価償却が可能」

という税制が継続されているのはご承知のとおりです。

購入した年の税制が適用されていくはずですから、本年2019年に購入する不動産物件においても日本政府への納税においては4年間減価償却が無事に適用していけそうです。

この「4年間で減価償却が可能になる」という現行の税法は、アメリカ不動産投資に価値上昇を期待するのみならず、短期節税を試みる方々の投資動機にもなっています。

ところが、節税に拘り過ぎると不動産投資の入り口で適正価格を見誤ることになってしまいます。

4年間で減価償却が可能、というのはいかに適正価格で買う前の知識にすぎないのですが、多くの方がここで失敗しやすいので注意です。

その失敗の一つは、昨日もこちらでお伝えしたように

「節税と繰延べは違う」

という認識が足りず、

「4年間減価償却とは、税金を完全に支払わずに済むこと」

と誤認してしまうこと。

二つ目に

「給与所得または不動産所得と不動産譲渡所得(または損失)は合算出来ない(不動産譲渡所得は申告分離課税)」

そして三つ目に

「長期譲渡所得税と短期譲渡所得税に違いに注意(長期は所得税・住民税・復興税込みで20.315%、短期は39.63%)」

これらの認識不足です。

今日から、昨日に引き続き「二つ目」と「三つ目」をまとめて、深掘りしてみたいと思います。

ちなみに前置きしますが、お伝えとはいっても今回の項は「佐藤の学びのメモ書き」です。

昨日もお伝えした通り私(佐藤)は日本で納税を行ったことがありませんので、日本の税制に関しては知識ベースしか持ち合わせていません。

この点は日本にご在住のプロの投資家Sさんに度々実践ベースの節税知識をご指導頂いているのですが、今日からお伝えする事実もSさんから教えて頂いた内容の共有です。

当ブログをお読みの方々にはいつものように、無償でプロの投資家の見識を共有させて頂きます。

今一度、念のため免責

ここから書く内容は決して節税のアドバイスではありません。私(佐藤)は日本でもアメリカでも然るべき資格は有していません。

ここに書くことは佐藤個人の知識として学んだことを共有させて頂く以外の何でもなく、これを読まれる方が同じように実行されることについては、その責任は一切負えないことを先に申し添えさせて頂きます。

それでは、いきましょう。

税率の違いで節税を実行する

まずは節税を行う上で、不動産投資に関する日本の税法の全体像をおさらいしてみます。

ポイントは

1.日本の確定申告は「累進課税である」

2.日本の不動産の譲渡所得(売却時の利益)は申告分離課税となる

3.譲渡税には「短期譲渡税(39%)」と「長期譲渡税(20%)」の二種類がある(*1)

4.長期と見なされるには、物件を5年間保有する必要がある(*2)

5.これら2つの譲渡税に’関しては、原則として損益通算はできない(*3)

です。

補足

(*1)… ⻑期譲渡税は20%(所得税15%+住⺠税5%)ですが、正確には所得税に2.1%の復興特別税が加算されます。(平成31年時点)

(*2)… ⻑期譲渡所得税率20%(住⺠税含む)を適⽤する要件として、売却した年の1⽉1⽇時点で保有期間が5年超である必要があります。2019年2月28日に購入した場合、2024年10月31日の売却では保有期間は5年8カ月ではあるものの、2024年1月1日の時点では4年10ヶ月ですので、この場合は短期譲渡税率39%が適用されてしまいます。

(*3)… 厳密には居住⽤住宅のケースでは例外があるものの、ここでは投資⽤不動産に限定します。

(平成16年度の税制改正にて⼟地等・建物等の譲渡に際して⽣じた損失の⾦額は⽣じなかったものとみなし、他の所得との損益通算が認められなくなっています)

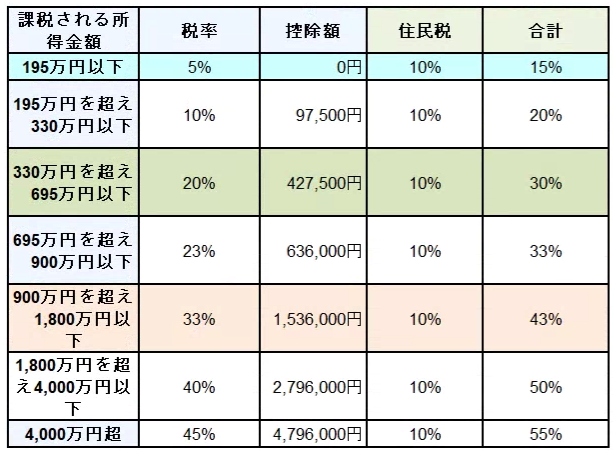

もう一つ、累進課税の全体像をみておきましょう。日本の所得税の速算表をここに掲載します。

所得税早見表(平成31年度現在のもの)

こうして俯瞰してみると、所得税と住民税を合計した所得住民税は累進課税の中でかなり税率に差があるものですね。

。。。

さて、平成31年現在の日本の税法を俯瞰して準備が整いました。

ここから注目していきたいのは「減価償却による税の繰り延べ」ではなく、売却時の譲渡税をまで考慮した「税率の差を利用した節税」の手法です。

日本でアメリカの不動産投資に関する各社のセミナーが開催される際に

「4年間で減価償却が可能!」

という点が結構強調されてしまいますが、

「エグジットの譲渡税もきっちり見ておきましょう!」

とは大々的に伝えられていないものです(佐藤の知る限り)。

明日、生々しい数字で実例を見ていきましょう。