「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

ここ数日、日本の税法に基づく不動産投資の節税についてお伝えしています。

ここまでのポイントは

1.「節税と繰延べは違う」

2.「給与所得または不動産所得と不動産譲渡所得(または損失)は合算出来ない(不動産譲渡所得は申告分離課税)」

3.長期譲渡所得税と短期譲渡所得税に違いに注意(長期は所得税・住民税・復興税込みで20.315%、短期は39.63%)」

ということでした。

補足として、「2」では平成16年度の税制改正において土地等・建物等の譲渡に際して生じた損失の金額は生じなかったものとみなし、他の所得との損益通算が認められなくなりました。

また居住用住宅のケースでは例外があるようですが、今回は投資用不動産に限定してお伝えします。

今日は、これらのポイントを踏まえた上でケーススタディで見ていきましょう。

給与課税所得が1,800万円の場合

給与課税所得が1,800万円のサラリーマンが5,000万円相当分のアメリカ不動産を購入したとします。

条件は

不動産価格:5,000万円(メンフィス市場なら中古戸建て3、4戸)

ネット収益7%

建物比率75%

築22年超

です。

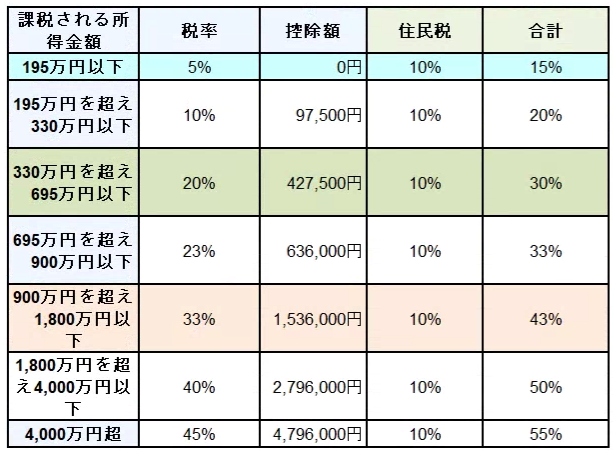

ここで、昨日もご紹介した所得税早見表をもう一度見てみましょう。

この表で見ると、この方の所得税と住民税の合計は43%です。

この場合、5,000万円分の不動産を取得してから1年後にはキャッシュフローが6,026,250円改善することになります。

その内訳は、

税引き後家賃収益:50,000,000 x 7% x (1-43%) = 1,995,000

減価償却による減税効果:50,000,000 × 0.75 ÷ 4 × 43% = 4,031,250

合計 6,026,250円

です。

上記の通り、不動産投資を通じたキャッシュフローの改善を見定めるポイントとしては

① 税引き後の家賃収入はどれだけ手元に残るのか

② 減価償却による減税効果は

この2つの因数を合計して、

キャッシュフロー改善額 = ① + ②

の式で見ることになります。

また一昨日お伝えした通り、この減価償却による税金が安くなった分4,031,250円というのは節税でなく、正確には税の繰延べです。

4年間の減価償却期間ではその合計は

16,125,000円(4,031,250円 × 4年)

となります。

長期譲渡税の場合

そこで、減価償却が終わり長期譲渡所得税の対象となる6年後に購入価格と同じ価格で売却出来たと仮定します。

(手数料は無視、もしくは売却費用に相当する額だけ値上がりして実質の売却益はないものとします)

建物比率が75%でしたので、この分がすっかり減価償却されて残りの25%が日本の税法で見る簿価となりますから、簿価は

12,500,000(50,000,000円 × 25%)

購入時と同じ金額50,000,000円で売却できたのであれば、売却益は

37,500,000(50,000,000円 - 12,500,000円)

となります。

日本の長期譲渡税率は20%ですから、

7,500,000円(37,500,000 × 20%)

この譲渡税は売却時に初めて現れる、繰延べされてきた納税額になります。

*長期譲渡税率は、正確には所得税15% + 住民税5% + 復興特別税0.315%(15% × 2.1%)= 20.315%となります

ところで、減価償却による4年間の繰延べされた税総額は

16,125,000円(4,031,250 × 4)

でした。

結果として、実際の節税部分となるのは

支払わずに済んだ税金(繰り延べされた税金– 長期譲渡税)

ですから、ここに数字を入れると

8,625,000円(16,125,000円 - 7,500,000円)

となります。

この売却時点で初めて、「繰り延べされた税金」と「実際に支払った長期譲渡税」がガチンコにぶつかり、本当の節税額として現れたことになります。

ところで、考えてみるとこの年収1800万円のサラリーマンの所得住民税は本来43%のはずでした。

減価償却累計額37,500,000円に対しては本来所得税住民税は43%の

16,125,000円(37,500,000円 × 43%)

もの課税がかかるはずでした。

ところが税率が43%から20%へ変わった効果がありますので、売却益に対する譲渡税は

7,500,000円(37,500,000円 × 20%)

となり、その節税額は

37,500,000 × (43%-20%)= 8,625,000円

と、合っていますね。

かくして、節税とは最終的にも払わなくて済んだ部分であり、下げた税率ということになります。

短期譲渡税の場合

ところが、もしこれが短期譲渡税率を適用されると税率は39%になってしまいます。

この場合は

14,625,000円(37,500,000円 × 39%)

と、譲渡税を14,625,000円も払うことになります。

節税額は、

支払わずに済んだ税金( 繰り延べされた税金 – 短期譲渡税)

ですから、ここに数字を入れると

1,500,000円(16,125,000円 - 14,625,000円)

と長期譲渡税の場合の節税額が8,625,000円だったのに対し、1,500,000円しか節税されないことになってしまいました。

別の計算では、節税部分は43% - 39% = 4%となり、

1,500,000円(37,500,000 × 4%)

です。

結果として、長期譲渡税と短期譲渡税とではその節税額の差は実に

7,125,000(8,625,000円 - 1,500,000円)

にもなってしまいます。

つまり、

「減価償却が終わる4年後に売却すると、節税効果があまりない」

ということになるのです。

そこで、考え方としては

「減価償却資産は4年にこだわらず、6年(築20年の木造なら減価償却期間6年)でいい」

となりますし、最終的な大きな節税を考えるのであればむしろ長期譲渡税を選ぶべきだろうと思います。

すなわち、あなたが選ぶ物件は「築20年の物件でもよい」という理屈になるのです。

また、この日本の長期譲渡所得税率20%(住民税含む)を適用する要件としては、売却した年の1月1日時点で保有期間が5年超である必要があります。

例えば2019年2月28日にアメリカで不動産を購入して2024年10月31日に売却すると、実際の保有期間は5年と8カ月です。

けれども基準日である2024年1月1日から計算すると4年10カ月で短期譲渡となってしまい、

短期譲渡税率 39%(正確には30%x1.021+9%=39.63%)

となってしますので注意が必要となります。

ここを踏まえた上で、

「減価償却は4年でなく6年でも良い」

と覚えておきましょう。

追記:日本にご在住の投資家の皆様にとって貴重な情報を提供くださいましたSさんに、心より感謝申し上げます!