「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

当ブログで折に触れてお伝えしていることの繰り返しになりますが、私(佐藤)はアメリカで不動産投資を開始する方々に対しては

「せめて一軒目は現金で購入をされた方がよいです。」

とお伝えしています。

米国内でお住いの方々に関しては米国外で暮らす方々と比べると税法の違いや金策の違いがでてきますのでこの限りではないのですが、少なくとも米国から見た時に「Foreigner status(外国人籍)」として投資する場合は、最初の一軒目は現金購入にしておいた方がよいと思います。

日々頂戴するお問い合わせの中でで融資についてご質問を頂戴することがそれなりに多いのですが、初心者の方々に対しては特にこの点を強調してお伝えしているのです。

そのようにお薦めする理由はもちろん投資成功率を高めるためなのですが、事実、「投資をいかに成功させるか」はそのまんま「リスクをいかにコントロールするか」の話になります。

融資を受けての投資は「他人のお金で資産を増やす」という非常に有効な手段である一方で、同時に確実にリスクの一つになってきます。

一軒目、あるいはそこから更に複数の物件を通して不動産投資を十分に経験した方々であれば何も言わないのですが、これから不動産投資を開始する方々には最初から借金をしての開始はお薦め出来ないのです。

今日は、最初の一軒目から融資を受けることをお薦めしない理由について実例を踏まえてお伝えさせて頂きます。

実例から考えてみる

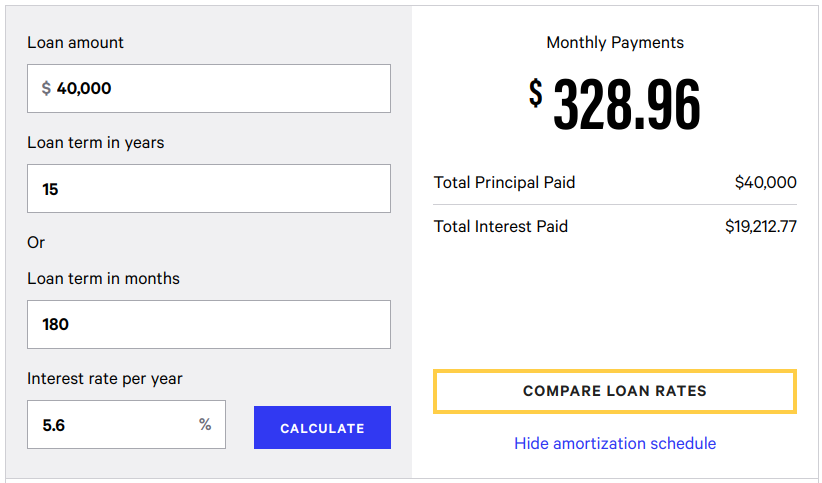

ある初心者の方が$40,000の頭金でアメリカに物件を購入しました。

物件価格:$85,000

頭金:$40,000

借入金:$45,000

金利:5.6%(15年固定金利)

まず、

アメリカ市民権を有する

永住権を有する

然るべきビザを有する(学生ビザ以外のほとんどは可)

のいずれかの条件でない限り、米国内で融資を受けることは難しいと思います。

あり得るとすれば

セラーファイナンス

プライベートローン

といった、上記の例のように金利が高い融資枠です。

この方の場合も物件を購入して間もなくテナントが付き、最初は調子が良かったのですがほどなくしてターンオーバー(住人入れ替え)が発生。そこから調子が悪くなり始めました。

数字でいきましょう。

この物件の成績は現金運営であれば実質利回りがほぼ8%でした。決して悪くない成績です。

$6,800($85,000 × 8%)

これだけの純利益が出せていたわけです。

ところがこの数字はまだ税引き前のものです。

固定資産税は差し引かれているものの、ここに家賃に対する所得税がかかってきます。

会計士への手数料も含めると税引き後の本当の利益は約$7,500程度に下がってくるのです。

その一方で毎月確実に発生するものが、本件のメインとなるローン返済です。

上記の融資条件で返済額を算出すると

このように毎月$328.96となりますから、一年間に

$3,947.52($328.96 × 12ヶ月)

この金額は有無を言わさず返済する義務があります。

すると一年間順調に返済し続けた場合は

$3,552.48($7,500 - $3,947.52)

これが最終利益です。

リスクをコントロールする

ところが、この最終利益の数字はあくまで「家賃収入が入り続けた場合」です。

アパート物件であれば全戸の住人が一斉に退去してターンオーバーに入る可能性は極めて低いものですが、一戸建ての場合は一旦家賃が途切れてしまうと当月運営がマイナスの赤字になってきます。

より厳密にいえば、ターンオーバーが一度発生してしまうと

・修繕費(敷金では賄えない箇所の修繕費用)

・清掃費

・管理費(ターンオーバー期にも物件を管理する以上は発生するのが通常です)

・マーケティング費(新しいテナントを募集するのにかかる費用)

等が出てきます。

このターンオーバー期の出費項目や金額は管理会社によって違いは出てきますが、それでも確実に言えるのは「ターンオーバーの時期には持ち出しのマイナスになる可能性が高い」ということなのです。

そして実際のところ、この物件の家賃は$750でした。

次のテナントが決まるまでに結局は三ヶ月を要してしまい、この三ヶ月間

$2,250($750 × 3)

この家賃収入がなかったのです。すると$3,552.48は最終利益として残るはずが

$1,302.48($3,552.48 - $2,250)

しか残らない計算になりました。(そして厳密にはターンオーバー時期の出費分で更にマイナス)

ところが現実は更に厳しく、

・屋根一部修繕(新春に多い嵐による被害)

・基礎部分の侵食箇所をセメント工事(雨で土台部分が侵食されてきていた)

等の修繕費用で$3,000を超える出費となり、大きくマイナスとなる運用成績となったのです。

このような例は多々あります。

そこで投資を成功させる上では、リスクコントロールの概念がどうしても必要なのです。

リスクコントロールとしては

1.リスクを回避する

2.リスクを軽減する

3.リスクを転換する

4.リスクを受け入れる

の4つの方法が教えられています。

この中で私(佐藤)が最も好むのが一番目の「リスクを回避する」です。

様々なリスクが表面化して波乱万丈の展開をくぐり抜け、最終的にはバンザイで結果オーライ。。

この手の話は物語としては面白いのですが、そもそもリスクになる要因は避けた方がよいに決まってます。

もちろん「自己資金を手元に残しつつ、借金をして他人のお金で資産を増やしていく」というのは金融資本主義の世界では当然の手法ですし、私(佐藤)も肯定的に理解しています。

けれどもリバレッジを効かせての投資は相応のリスクが伴うわけですから、上記で言う「リスクを軽減する」という心がけはとても大切なのです。

そこでせめて一軒目は現金購入にしておくことで、

⇛ 一軒目は現金購入でリスクを回避(そもそも借金そのものを作らない)

⇛ 二軒目以降は融資を引いたとしてもリスクを軽減(一軒目の家賃収入も助けてくれる)

という、リスクコントロールの中で不動産資産の運用を進めていくことが望ましいと思います。

やや厳しい言い方で締めくくれば、一軒目を現金で購入できない段階であれば不動産投資の開始は時期を見送った方がよいと思うのです。

この点は個人の収入の多寡に言及する意味ではなく、純粋に投資家の皆様の成功を願えばこそ

「せめて一軒目は現金購入にしたほうが、成功率は大きく高まります」

と声を大にして、正直な見解をお伝えさせて頂きたいのです。