「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサル タントとして働く佐藤です。

年が明け、住居用物件に関する支援依頼のお問い合わせも増えつつあります。

毎年、年が明けると日本の年度初めである4月に向けて

「社宅の物件仲介を依頼したい」

「引っ越し先の住居用物件を、投資の観点からも案内頂きたい」

等のお問い合わせが入り始めるのです。

住居用物件の支援依頼で最も多いのは

「立地は間違いないか」

「現地から伝えられている物件価値は正しいか」

という、セカンドオピニオンの類です。

私(佐藤)が直接的に仲介に入れるのは専門の地域市場に限られますが、それ以外の各州・各地域市場においても対象物件の過去の統計を引っ張ることは出来ますので上記のご質問にお応えさせて頂いています。

そんな住居用物件の購入にあたり、購入手続きに派生して次のような質問を頂くことがあります。

物件購入にあたりファイナンシングを検討しています。

融資返済期間を15年と30年で比較した時に、どちらの期間を選ぶべきでしょうか?

その判断基準について教えてください。

物件購入に際し融資を引く上で、その返済期間を15年にするのと30年にするのとどちらがよいか、とのご質問です。

前提として、融資期間を何年とするかは個人の財務諸表を見ながらよく検討する必要があります。

今日から、住宅ローンの返済期間を15年とするか30年とするかについて考察してみましょう。

数字でシュミレーションする

まずは住宅ローンを検討する時に、限りなく現実に近い数字でシュミレーションすることが大切です。

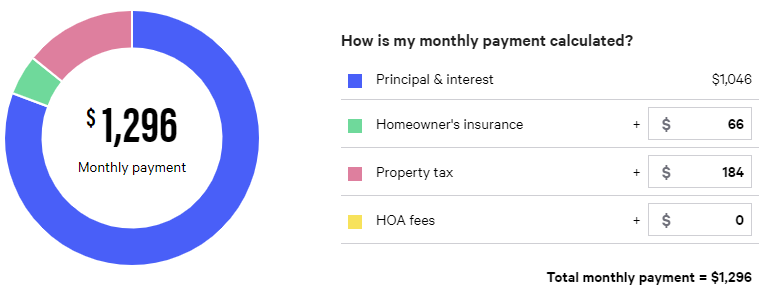

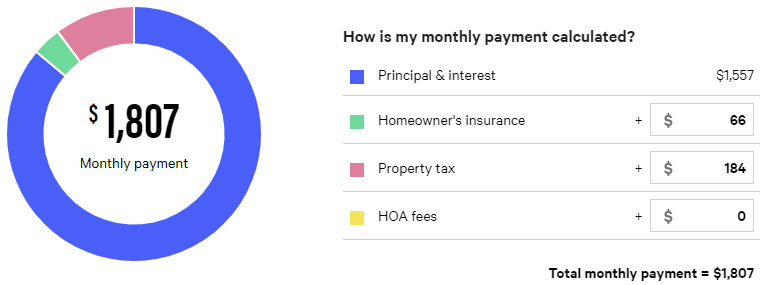

ここでは、対象とする物件価格を$280,000としてみましょう。

頭金は融資機関のリスクに対して保険を支払うPMI(Private mortgage insurance:モーゲージ保険)が発生しない最低限の20%とします。

本日の時点でWells Fargo(ウェルズ・ファーゴ)銀行で融資を組む場合は

30-Year Fixed Rate

Interest Rate:3.750%

APR:3.824%

15-Year Fixed Rate

Interest Rate:2.875%

APR:3.095%

となっています。

より正確に近い数字となるように、APRの方を使いましょう。

Interest Rateは純粋に金利のみですが、アメリカのAPRにはディスカウントポイントやその他の費用も加えられており、実際にローン返済を組む場合の実質に近い割合が示されています。

そこで

30年固定金利 3.824%

15年固定金利 3.095%

これら二つの金利を使うことにします。

ちなみにローンを組まれた経験のない方は

「あれ、30年よりも15年で返済する方が金利が安いのはなぜ?」

と疑問に思われることがありますが、これも数字で算出してみるとその理由が一発で分かります。

30年間の半分の期間となる15年間の場合は返済期間をギュッと縮める分、金利が低くとも1ヵ月の返済金額が明らかに高くなるのです。

通常は短期融資の方が金利が高くなるものですが、住宅ローンについては短い15年ローンの方が金利が低く設定されています。

そこで使い勝手のよいbankrate.comにあるシュミレーションページで上記の数字をあてはめてみましょう。

30年間返済と15年間返済の場合を並べてみます。

30年固定金利 3.824%

15年固定金利 3.095%

いかがでしょうか。シュミレーションで数字を出してみるとよく分かりますね。

15年固定金利の方が金利は低いはずなのに、期間が15年と短い為に毎月の返済額は高くなります。

そうすると

30年ローン

15年ローン

この二つを比較した時に、毎月の返済が楽になるのは明らかに30年ローンだということになります。

けれども返済総額についてはどうでしょうか。

毎月のローン返済に含まれるのは

元金

利子

の二つですが、利子に関してはいわゆる融資機関の儲けになる部分です。

お金を借りる側からすると元金返済以外にお金を借りたことに対する費用として金融機関に支払わねばならない金額になります。

それではローン返済期間中にどれだけの利子を支払うかといえば、今回のシュミレーションでは利子総額はそれぞれ

30年ローン … $153,102.94

15年ローン … $56,296.07

です。

30年間では相当な利子合計になりますね。。その差は実に$96,806.87と、約1千万円の差が出てきます。

ここまでをまとめると、

・毎月の返済総額は30年ローンの方が安く、15年ローンの方が高い

・返済利子総額は30年ローンの方が圧倒的に高い

となります。

それぞれの利点がハッキリと分かりますね。

そこで冒頭のご質問に戻りますが、

「30年間返済と15年間返済はどちらがよいか?」

となると、まず原則としては「自分の収入元を見る」順番が良いと思います。

確かに理屈で考えれば15年ローンの方が支払う利子総額は少なくなります。

けれども支払う利子総額で損得を考えるよりも、「毎月の支払いは問題がないのか」という基準の方が大切です。

またアメリカの住居用物件はよほど場所とタイミングを間違えない限り、物件価値が上昇していく傾向にあります。

仮に物件価格の上昇が毎年5%で推移したと仮定すると、上記の物件は10年後には価値が

$434,371.90

になっている計算です。

そうするとちょうど10年後に売却すると

$154,371.90($434,371.90 - $280,000)

のキャピタルゲインが出ていることになり、仮にその時点で売却すると元金を返済しきってもお釣りがきます。

ここがポイントですが、何も義理堅く30年間返済し続けるという選択を取る必要はなく、ローン返済期間は売却の可能性も踏まえて検討するべきなのです。

その意味では将来的な売却を視野に入れているのであれば、15年後や30年後を考えるよりも

「収入と照らし合わせて、その返済額は毎月確実に返金できるか」

ここを基準にするのでよいと思います。

明日に続けます。