「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサル タントとして働く佐藤です。

昨日から住宅ローンに関するご質問についてお伝えしています。

アメリカで住宅ローンを組むにあたりローン返済期間を

30年ローン

15年ローン

の二つで比較すると、

・毎月の返済総額は30年ローンの方が安く、15年ローンの方が高い

・返済利子総額は30年ローンの方が圧倒的に高い

ということが言えます。

昨日の

■ 物件価格:$280,000

■ 頭金:20%

■ 30年固定金利 3.824%、15年固定金利 3.095%

の例だと、それぞれの毎月の返済額は

30年ローン:$1,296

15年ローン:$1,807

となり、毎月の支払いには

$511($1,807 - $1,296)

と、日本円にして5万円以上もの差が出てきます。

毎月の支払いだけを考えれば、30年ローンの方が有利になるわけです。

ところが支払う利子総額を見ると、それぞれの最終利子総額は

30年ローン:$153,102.94

15年ローン:$56,296.07

と、30年の方が$96,806.87(約1千万円)も多く利子を支払うことになるのです。

そうするとローン返済に義務を負う債務者としては

「毎月の返済を楽にするべきか。。」

「はたまた自分の懐から出る利子総額を押さえるべきか。。」

この両天秤に悩むことになります。

ここではどのような判断をするべきでしょうか。

お薦めするのは「現在の収入と将来の収入を見立てて決める」ということです(当たり前ですね)。

利子総額よりもまずは

「毎月の支払いは問題がないのか」

この基準を主体にするべき。

そして賃貸物件に関しては家賃は収入の1/3以下に押さえるというルールがあるとおり、

「毎月のローン返済額は収入の1/3以下に押さえる」

この考え方が最低ラインの基準になろうかと思います。

そうすると上記の例では

「極力返済期間を短く、利子総額も少なくしたい」

というのであれば15年ローンということになりますが、その場合は15年ローンの毎月の返済額は$1,807ですから、月収で

$5,421($1,807 × 3)

最低でもこれだけの収入が15年間は保証される必要があります。

けれども、現実にはここまで月収1/3にギリギリの場合は15年ローンはお薦め出来ません。

15年間先まで収入が100%保証されていれば話は別ですが、現実には15年先を見通すことは難しいものです。

また5年もすれば今現在の生活状況は大きく変化しているかもしれませんし、今はまだ見えない定期的な支払いが発生しているかもしれないのです。

そこで上記のように収入が住宅ローン返済額の3倍程度であれば、やはり30年で組んだ方が無難だろうと思います。

リファイナンスという選択肢

とはいえ、30年でローンを組んだとしてもそれは

30年ローンを組む = 30年間支払いを続ける

という、30年間のローン返済を誓う決断である必要は全くありません。

そもそも、アメリカでは30年間同じ家に暮らし続ける選択は日本と比べると遥かに少ないものです。

「毎月の支払い額を押さえる為に30年ローンを選択する」

この考えが一般的ですし、その考えの裏には物件価値が上昇し続けるものという前提があります。

実際、10年前のような大規模な暴落の時期以外では物件価格は上昇し続けてきた歴史があり、この理由は移民を受け入れ続けている米国では人口が増え続けているからです。

そこでアメリカで住宅ローンを組む場合、やはり最初の時点で有利なのは30年でローンを組むことだろうと思います。

そして仮に同じ物件で暮らし続けることになる場合は、時期をみて「リファイナンスする」という選択を考えてもよいのです。

すなわち、今回の例で言えば

「収入が安定して増えてきた」

「ここから先、$500 〜 600程度は毎月の返済額が増えても問題ない」

という状況になったのであれば、30年ローンから15年ローンに組み替えという選択肢があります。

そこで昨日も使用したWells Fargo(ウェルズ・ファーゴ)銀行を使って現時点でリファイナンスした場合の金利を見てみましょう。

分かりやすく、昨日のAPRと並べてみます。

初期30年固定金利 3.824% → リファイナンス後 3.855%

初期15年固定金利 3.095% → リファイナンス後 3.184%

将来リファイナンスする際にリファイナンスの金利が同じである保証はありませんが、ここでは考察として今現在のリファイナンス金利でみていきます。

そうすると30年固定金利から15年固定金利にリファイナンスした場合、

3.824% → 3.184%

と金利が下がります。

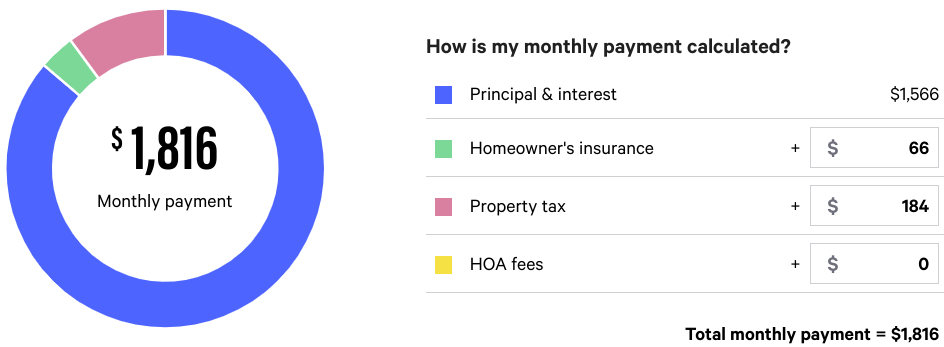

30年固定金利では毎月$1,296を返済していましたが、15年ローンに組み替えて3.184%を適用してみると

このようになり、毎月の返済額は$1,816です。

あくまで現在のリファイナンス金利の例ですが、これまでの返済から

$520($1,816 - $1,296)

と、$520の増額となりました。

この$1,816が十分に支払えるようであれば、リファイナンスは一つの選択肢になり得るのです。

。。。

かくして、

・APRによるシュミレーション

・現在の収入と将来の収入見込み

これらを検討しながらも最初の段階では30年でローンを組む方が有利になる場合が多くあります。

そして後に収入増があれば15年に組み替えるパターンです。

もちろん十分な収入がある場合は最初から15年ローンでも良いのですが、

・物件価値の価値の見込み

まで含めた上で検討し、自分にとって最も有利な選択をするとよいと思います。

免責

実際に住宅ローンを組む際には銀行の融資担当者によくご相談ください。