「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

1929年前後の不動産価格の動きとその付随する因数を見てきました。

コロナウイルスの影響に伴うよる現状は「条件が1929年以降の世界大恐慌に向かった時期に酷似している」と指摘されています。

確かに

商品相場低迷

世界貿易の後退

同時多発的な景気後退

これらの条件は世界大恐慌の時と合致していますし、今の段階で世界は景気後退に入ったことは明白です。

その意味では不動産価格についても1929年前後に遡ってみることは有効と考えますし、実際にヒントになる出来事と数字は数多くあります。

その中のほんの一部ですが、昨日までに見てきた現象と数字は

・アメリカ不動産価格は第一次世界大戦前後にNARにより正常化された

・1929年までに不動産価格は低迷状態にあった

・1929年以降の大恐慌で失業率はほぼ25%に達した

・1929年以降、インフレは大幅にマイナスを続けた(1930年 ~ 1933年)

ということでした。

いわゆる、1929年以降は「デフレ不況」であったことが分かります。

余談ですが、近年は

「デフレーションと不況の二つは関連性が全くない」

という研究結果が報告されています。

世界経済を

- インフレの時期

- デフレの時期

- 好況の時期

- 不況の時期

の4つの事象に分けて調べてみると、実際にはデフレの時期でも経済が順調な時の方が多い、というのです。

そして世界経済史の中でデフレと不況が明確に関連していると確認できるのは、まさに本シリーズで参考にしている1929年以降の大恐慌の時期のみだといいます。

ここまでをヒントに、今日でまとめていきます。

アメリカ不動産価格は大暴落するのか

そこでいよいよアメリカ不動産価格に焦点を当てていきたいと思います。

結論からいえば、ここから先にデフレ不況が発生したとしても2007年以降の不動産価格大暴落レベルにまで及ぶ可能性は低いと考えています。

もちろん正確に見通すことは不可能ですし、ここで述べることはあくまでも1929年前後の現象と数字を参考にしての推測にすぎません。

それでも整理してみると、まずたった今アメリカ経済で見え始めているのが「悪性インフレ」です。

ここ数週間で失業者が急増する中、食材を中心に高騰している気配があります。

例えば卵一つにしても、ここ数日で「卵が倍に値上がりしている」とのこと。

人々がパニック的に衝動買いを始めたことで、食材の中でもよく使われる類のものが瞬間的なインフレに見舞われているようです。

そしてまさにここがスナップショットするべき事例ですが、

「卵そのものが変わらないのに、購入できる価格だけが変わっている」

ことになります。

言い換えるとお金の価値が下がっているわけで、典型的なインフレの現象です。

けれども1929年以降のインフレ率を参考にするのであれば、あの時はここからデフレに転じていきました。

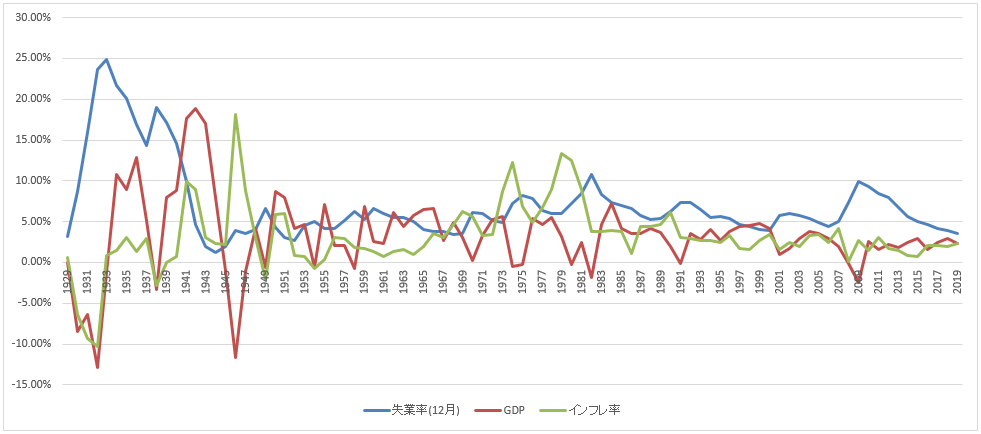

当時の失業率、GDP、インフレ率を表すグラフを改めて見てみましょう。

上記は1929年1月から1934年12月までのインフレ率(緑)の推移です。

大恐慌の時期には大きくマイナスになっていますね。

そのピークは2年後に訪れ、最大でマイナス10.7%にまで及んでいます。

グラフ上はインフレ率とGDPは同調して動き、失業率はその正反対に振れることが分かります。

この状況はまさに「デフレ不況」そのものでした。

ところが、同じ時期にアメリカ不動産価格そのものは価格を下げたのは4ポイントのみでした。

ここに、資産を不動産で所有することの強みを見ることが出来ます。

少なくとも1929年以降の大恐慌の時代には、お金を不動産資産に転換しておくことが得策であったことが証明されているのです。

そして大恐慌を抜けた後、第二次世界大戦時にある程度の価格上下を経験しながらもその後の不動産価格は上昇を続けていきます。

結果としてはこの時に大きく不動産資産を増やし、その後に財を成した人々も多く存在したのです。

2007年以降との違い

そこで、今の景気後退がそのまま100年前の大恐慌レベルに突入すると仮定してみます。

この場合、不動産価格の変化は2007年以降のアメリカ不動産価格大暴落のレベルには至らないと言える根拠はあるのでしょうか。

この答えのヒントとしては、あの時の大暴落の深因がサブプライムローンにあったことを思い出す必要があります。

当時のアメリカは不動産バブルに浮かれ、通常のローン審査では通らないレベルの方々がサブプライムローンとして審査を通り、高金利のハイリスクで融資を引いて物件を次々と購入しました。

「不動産価格は上昇し続ける」

という大前提をもって各融資機関はどんどん貸し付けを増やしていったのです。

そのサブプライムローンは融資機関からセカンダリーマーケットを通じて投資家の手に入り、ミンチにされたサブプライムローンが広く一般投資家にまで出回ることとなりました。

今では考えられないことですが、当時は頭金ゼロでサブプライムローンを組んで住宅を購入した人々は数多くいました。

私(佐藤)の知り合いにも頭金ゼロでサブプライムローンを組んだ方がいましたのでよく覚えていますが、頭金ゼロでマイホームを手に入れて喜んだのもつかの間。

気の毒ながら翌月からはモーゲージの支払いに苦労し、この方も結局は債務不履行の憂き目をみることとなりました。

そしてリーマン・ブラザーズの破綻を皮切りに、変動金利を組んでいた人々はその金利が一気に引き上げられ、次々と債務不履行が発生して不動産価格暴落に繋がっていったのです。

価格が下がる以上は余裕のある人々もそこからは物件を購入しようとはせず、まさに不動産市場の中でデフレスパイラルの様相を呈したのでした。

そして実は、このサブプライムローンは復活してきています。

その名前をノンプライムローンに変えて、クレジットスコアが不十分な人々が高金利で融資を受けているのです。

ただし、不動産バブルに沸いていた時期とは違いセーフティーロックはかけられています。

プライマーローン審査基準に満たない申込者に対しては

・有資格者による個別コンサルティングを受ける義務

・頭金20%以上の義務

等、サブプライム対象者に対する基準ははるかに厳しくなっています。

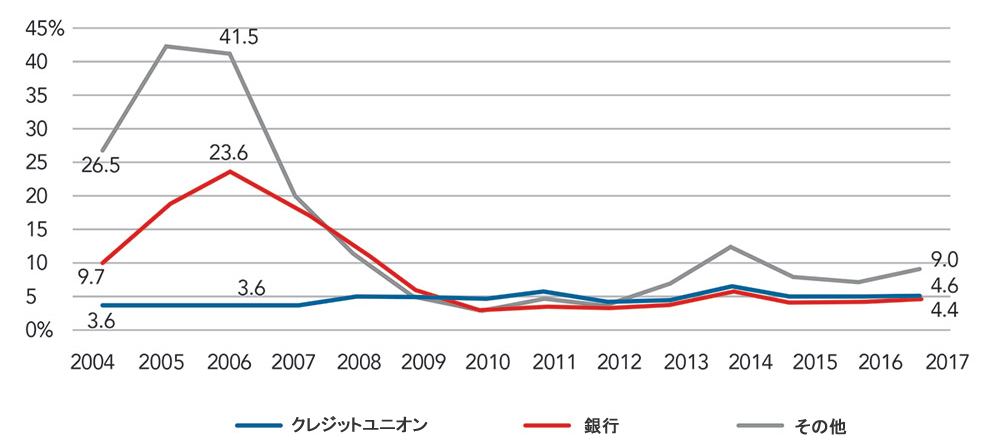

ここで、最近までのサブプライムローンの割合を見てみましょう。

やや古い情報ですが、全融資事業の相当数を占める銀行によるサブプライムローンの割合が2004年のそれにも至っていないことが分かります。

かくしてサブプライムを発端に不動産価格が下がる可能性は低いと言え(影響を与えるほどの絶対数がない)、少なくとも2007年以降の不動産価格暴落をほぼ完全に再現する状況は想定しにくいと思います。

少し前に

・失業者が増える

・(契約済の債務者の)変動金利が上昇し始める

この二つを満たす時に不動産価格は下がる可能性があるとお伝えしました。

とはいえ、今のところその下げ幅は近年の大暴落のレベルになる要素は見受けられません。

歴史的事実をみると大恐慌のレベルで4ポイントは下がっていますが、もしもこのまま経済状況が大恐慌の因数に酷似し続けるようであれば、この4ポイントの下げという数字は大きなベンチマークとなりそうです。

ただしこれはあくまで平均の数字であり、条件が良い立地であればむしろ不動産価格は上昇することもあり得るだろうと思います。

。。。

このまま大恐慌のレベルに入った場合の不動産価格について、1929年以降を参考にお伝えさせて頂きました。

ここまでに述べたことは私(佐藤)個人の仮説であり、先の結果を保障することは出来ません。

けれども過去の歴史を紐解いて見てみると今の時点では2007年以降の大暴落を再現させるには材料が乏しく、むしろ資産を不動産として保有することの強さを再認識する可能性の方が高いだろうと見ています。