「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

アメリカ不動産投資から期待出来るリターンの種類、

キャッシュフロー

減価償却

エクイティ

元金減少

についてお伝えしています。

「不動産投資のリターンとしては家賃収入がある」

これは誰もが認識しているところです。

けれども実際には家賃収入のみならず、

・その家賃収入また給与に対する課税所得を打ち消してくれる

・所有しているだけでも価値が派生してくる

・リノベーションすることで価値が派生してくる

等、不動産投資からは次々と自分自身の資産が増えてくる現象が現れてきます。

これらは単純な家賃収入に限定されない不動産投資の魅力です。

そして自分の資産形成の手段として

「キャッシュを生み出す資産を所有することにこだわる」

という意味では不動産投資は非常に有効だと思います。

仮に会社で働いて一定額の給与を頂き、ローンを組んで家を購入したとしましょう。

この場合は給与という毎月御定められた額の所得から、持ち家に対してお金が流れていくことになります。

自分自身が暮らしているわけですから、その家がキャッシュを生んでくれることはありません。

すなわち世の中には同じ住居物件であっても

- キャッシュを生み出してくれる物件

- キャッシュを取られてしまう物件

の2種類があることが分かります。

このどちらの物件もバランスシート(貸借対照表)の上では「資産」です。

けれどもアメリカ人投資家のロバート・キヨサキ氏は後者の「キャッシュを取られてしまう物件」については

「その本質は資産ではなく負債だ」

と述べており、理論上は確かにその通りだなと思います。

もちろん自分の努力で会社に尽力して頂戴する給与で何を購入しようが個人の自由ですし、給与から住宅ローンを支払い続けることには何の間違いもありません。

けれども意識を少し「キャッシュを生み出す資産」に振り向けて、

1.キャッシュを生み出す賃貸物件を購入する

2.その家賃収入で自宅のローンを支払う

の順番で進めたとしたらどうでしょうか。

この場合は給与所得からローンへの支払いはなくなることになります。

しかも家賃収入への課税は物件価格が高いほど減価償却費の高さで打ち消されてしまい、給与からの課税所得をも消す可能性すらあるのです。

ということは給与所得からのキャッシュはローン返済分どころかそれ以上に手元に残ることも考えられるのです。

(注:結果は個人の年間所得・お住いの地域により大きく違ってきます。詳細は公認会計士・税理士に問い合わせてください)

そこで誰もが認識しているとおり、ここから先の厳しい時代には全て自己責任の元に「老後に向けた自分基金の構築」は誰にとっても必須になると思います。

ちなみに日本でいう年金に相当するものとして、アメリカでは社会保障があります。

アメリカは1980年代に社会保障で国民の老後を保障することを諦め、老後に対しては自己責任が基本となっています。

その為にアメリカ市民はIRAや401Kを通して老後に備えているのです。

ところが蓋を開けてみると現状では現役時代の運用がうまくいかず、老後にごくわずかな社会保障のみに頼らざるを得ない人々も多くいます。

働こうにも体が言うことを聞かず、わずかな社会保障のみで暮らす人々も決して少なくないのです。

そしてここは私(佐藤)を含むアメリカで暮らす方々には特に強調してお伝えするところですが

「計算上では、このままいけばアメリカの社会保障は2039年に破綻する」

これが現実です(2020年8月時点の話です)。

そうするとアメリカでは自分基金の構築は必須ですし、日本でもすでにそのレベルに入っているといえるでしょう。

政府を責めたところで政府は私たちの将来に対して何もできません。

むしろ今ですら10万円でもなんとかしようと動いてくれる日本政府は立派だと思います。

そうなるともはや資産運用を学ぶことは選択科目ではなく、人生の必須科目だと思うのです。

。。。

つい前置きに力が入ってしまいましたが。。

私(佐藤)に出来ることも、望む方々に対して自分の出来る範囲で知識と経験をもって支援させて頂くことのみです。

アメリカ不動産投資からのリターンについて、今日も続けます。

元金減少

不動産投資からのリターンの中でも昨日までは分かりやすい順番に

キャッシュフロー

減価償却

エクイティ

の順にお伝えしました。

上記3つに合わせて

リファイナンス

1031 Exchange

等の合わせ技を使うと不動産を通した資産形成は土台が非常に強固になってきます。

けれどもよく見てみると、これらの分かりやすいリターンの陰に隠れてさほど注目されない不動産投資からのリターンがあります。

それは

「Principle reduction:元金減少」

です。

アメリカ人と投資活動をしているとそのプロジェクションの中によくリターンの一つとして

「Principle reduction」

という言葉が出てきます。

住居物件なり商業物件なり、その不動産物件に対するリターンとして

「ローン元金の減少」

をリターンとして分類しているのです。

なぜローン元金の減少が不動産投資のリターンになるのでしょか。

ここは不動産投資を実践する方々も見落としがちな部分の一つですが、元金減少は確かにリターンです。

分かりやすく例でいきましょう。

住居物件

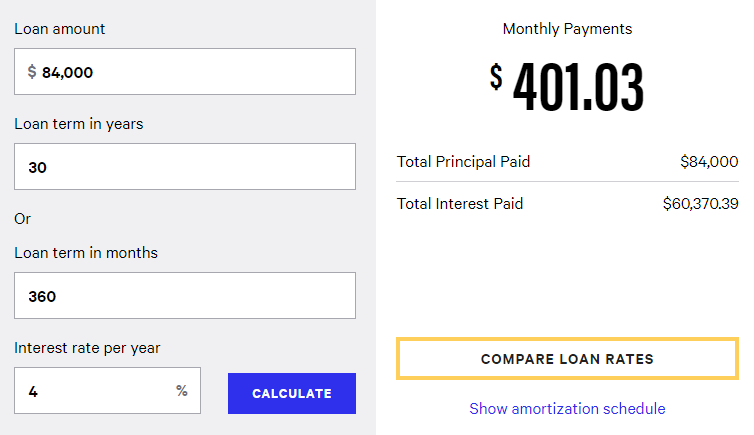

購入金額:$120,000

頭金:$36,000

ローン:$84,000

融資条件:30年固定金利4%

家賃収入:$14,400/年

運営支出:$8,400

純収益:$6,000($14,400 - $8,400)

この場合、総収益は$6,000ですがここからローン返済額を差し引く必要があります。

上記条件の場合に毎月のローン返済額は

このように$401.03で、1年間に

$4,812.36($401.03 × 12ヵ月)

ですから、ローン返済まで差し引いた後のキャッシュフローは

$1,187.64($6,000 - $4,812.36)

となります。

この場合も残ったキャッシュへの課税は減価償却費用を充てることでゼロです。

そして上記のローン返済スケジュールの詳細はこちら。

返済額内訳で「Principal:元金」の部分を見ると、初月度から

$121.03

$121.43

$121.84

$122.24

。。。

と少しずつ高い金額に向けて推移していくことが分かります。

合計すると、初年度で総額$1,479.26の元金が減ることになります。

考えてみてください。

この元金は紛れもなく自分が金融機関から借金した額の一部です。

けれどもこの元金は誰が支払っているのでしょうか?

。。。

そうです。この元金は賃料という形であなたの物件に入居するテナントが支払ってくれているのです。

ある日、自分に広告メールが飛び込んできてそのタイトルに

「あなたの物件の借金を他人様が支払ってくれる方法があります!」

こんなことが書いてあったとしたら、まず怪しいと思うべきでしょう。

けれども不動産投資に関していえばこれは事実であり、きちっと数字で算出してかつ賃貸力のある物件を所有するのであれば

「自分の物件の借金を他人様が支払ってくださる」

これは不動産投資の世界では当たり前のことであり、その意味では

「Principle reduction:元金減少」

これも間違いなく不動産投資リターンの一つなのです。

。。。

基本に還り、不動産投資から期待できるリターンについてシリーズでお伝えしてきました。

アフターコロナの世界では自分基金の構築はもはや待ったなしだと思います。

自分基金構築の方法の一つとして不動産投資を実行する場合、本日までにお伝えした不動産投資からのリターンを踏まえた上でプロの不動産投資家に相談されるとよいと思います。