「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

少し前のこと、アメリカ最大手の金融機関のモーゲージローン担当者から連絡が入りました。

喜びとも落胆ともいえない声で伝えてくるには

「ここからしばらく、賃貸用住居物件への融資を一時停止させて頂きます」

「コロナウイルスによる影響を鑑みてのもので、今後の状況を見て再開の時期は検討される予定です」

とのこと。

コロナウイルスの影響はアメリカ社会にも甚大な影響を及ぼし、大手企業でもリストラを敢行する企業が増え、いよいよ景気後退はその深刻度を増しつつあるように思います。

けれども大企業以上に深刻なのは、数多くの中小企業が倒産している事実です。

不思議なことに表に出てくる記事は大企業関連がほとんどで、それ以上に問題視されてもおかしくない中小企業の倒産についてはさほど多く語られていません。

今のアメリカで中小企業の倒産がどれくらい深刻になりつつあるかは、例えば

55% of businesses closed on Yelp have shut down for good during the coronavirus pandemic

上記の記事を読んでもよく分かります。

上記タイトルにある「for good」とは「良い」という意味ではなく、ここでは「永遠に」というニュアンスが正しく、要は「完全な閉店」を意味します。

Yelp(イェルプ)は世界最大のローカルビジネスの口コミサイトですが、何と今夏7月10日までの統計で

「Yelp(イェルプ)に登録しているビジネスの中で55%が店じまいした」

というのです。

上記リンク先のページを少し下にいくと、

Temporary Closures(グレー) … 一時休業

Permanent Closures(薄赤) … 完全閉店

で表現される視覚的に分かり易いグラフがありますが、7月中旬までに相当数の店が閉店していることが分かります。

この影響は確実に

- モーゲージローンの支払い

- 家賃支払い

の双方に対して影響してきますし、本年末に向けて事は深刻なのです。

そこで冒頭のモーゲージローンオフィサーからの連絡に戻りますが、

「コロナウイルスの影響で、賃貸物件へのローンをしばらく見合わせます」

お店の閉店が続く今、経済的に厳しい人々は確実に増えており、リスクを取りなくない銀行は貸し渋りを始めている。。

なるほど、それは仕方ない事情です。

けれどもそれとは正反対に

- アメリカ不動産金融市場、最も低いモーゲージローン金利

- 今夏、爆発的な需要で不動産価格は急上昇

という事実があります。

モーゲージローンオフィサーとしてはウハウハな状況がありながら、投資物件への融資を一時停止するということはどういうことでしょうか。

連絡してきたローンオフィサーにはあえてツッコミませんでしたが、佐藤は実情を知っています。。

実のところ、冒頭のローンオフィサーの言葉を正しく言い換えると

「(低金利で一般のモーゲージローン需要がかなり高まってそちらで手一杯なので)ここからしばらく、住居賃貸物件への融資事業を一時停止させて頂きます」

これが正しいのです。

格差がここでも広がっている

話を整理すると、

- ローカルビジネスはどんどん倒産に追い込まれている

- 低金利が手伝い新規モーゲージローンは絶好調(物件価格は上昇)

となりますが、この2つは完全に矛盾していますね。

そしてこの矛盾を解く理由は想像に容易いと思いますが、

新規モーゲージローンは絶好調

↓

需要が多い為、モーゲージローン審査基準は高めに出来る(貸し倒れリスクの低い、お金に余裕のある人だけに絞れる)

↓

リスクのある投資物件への融資まで手掛ける必要はない

この式が出てきます。

現に歴史的な低金利が実現している今、モーゲージローンの審査基準はかなり厳しいのです。

今の時期にプライムローンを組もうとすると、恐らくクレジットスコアが600台では厳しいと思います。

つまり、上記の矛盾する事実が証明しているのは

「今のアメリカ不動産市場ではお金に余裕のある人々だけが低金利の恩恵を預かり住宅を買っている」

という、格差社会の広がりなのです。

現実には低金利の恩恵に預かっているのはお金に余裕のある人々がほとんどであり、だからこそ大手銀行のローンオフィサーとしては

「居住物件へのモーゲージローンだけで十分。賃貸物件への融資まで手が回らない(手を回さなくていい)」

これが実情だということになります。

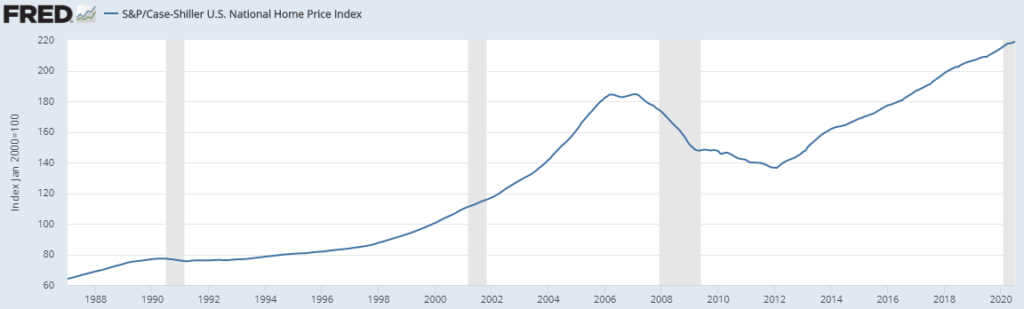

ここで、イメージとして掴めるように先日も使ったアメリカ全土の不動産価格の変化を今一度みてみましょう。

2007年をピークに価格が大きく下がり、近年までに再び価格が盛り上がってきています。

そしてグラフが上昇していく期間の変化率をよく見て頂きたいのですが、

2007年まで ... 急激に価格が上昇している(完全にバブリーな状況)

2020年まで ... 上昇しているが前回ほど急激ではない

この違いが明確に分かりますね。

すなわち、この一番の要因を同様に並べると

2007年まで ... サブプライムローンが不動産市場を完全にバブル化させた

2020年まで ... サブプライムローンの割合は極めて少なく、価格上昇に影響を与えるレベルにはない

ですから、このことから

「近年の価格上昇は、純粋に供給が需要に追い付いていない為に発生していた」

ことが分かります。

これが、私(佐藤)が

「2020年夏からアメリカ不動産は一気にバブル化したとはいえ、バブルレベルは3程度」

とお伝えしている根拠になります。

そうすると、Mortgage Forbearance(モーゲージ・フォーベアランス)の期限が切れた後に物件在庫が増えたとしても、

「物件価格が下がったとしても、その下落率は2008年以降のレベルではない」

という見立てはつくかもしれません。

佐藤が主張するようにMortgage Forbearance(モーゲージ・フォーベアランス)の期限切れ後から物件価格は下がり始めるのでしょうか。

もしくはほとんど下がることなく、物件価格は上昇を続けていくのでしょうか。

その答えは今月から年末年始にかけて、少しずつ答えが見え始めてくるはずです。