「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

いつだったか、日本のサイバーエージェント社の藤田社長が

「私達の事業はエレベーターで上昇していくようなもの」

といった趣旨で社員を鼓舞されていたことがありました。

サイバーエージェント社はアメブロが成功したあたりからより名前が知られ、近年ではインターネットテレビサービスの

AbemaTV(アベマティーヴィー)

で一気にその存在が知られるようになったように思います。

藤田社長が2000年に「ジャパニーズ・ドリーム」を上梓された時に知りましたが、当時は時代の寵児と言われていた堀江氏のオン・ザ・エッジと共に急成長していたと思います。

いわゆるIT長者と呼ばれる人々が陸続と登場したITバブル時代で、その直後に起こったITバブル崩壊後の混乱の中で生き残ったIT企業の一つがサイバーエージェントでした。

そこで冒頭の

「私達の事業はエレベーターで上昇していくようなもの」

という社員への言葉ですが、ここには商売を志す人々に共通するだろうヒントがあるように思います。

エレベーターで上昇するとは、

「成長・拡大し続ける市場にいる」

ことであり、

「事業の土俵は(市場の力で)勝手に持ち上げられていく」

状態であり、

「市場そのものが拡大し続ける以上、自分たちの努力へのリターンは大きい可能性が高い」

そんな、市場の自発的な成長力で有利に展開できる事業環境を表現しての言葉と理解しています。

加えて、どんな事業においてもプロダクト・サイクルと呼ばれる

導入期 ⇛ 成長期 ⇛ 成熟期 ⇛ 衰退期

このサイクルは避けられないことはよく知られています。

最近はトヨタの豊田章男社長も

「100年に一度と言われる大変革の時代に直面し、モビリティカンパニーへの変革に挑戦する」

との趣旨でスピーチを行い話題になっていましたが、あのトヨタでもプロダクト・サイクルによる変化は避けられないのが現実です。

そうすると

「自分のいる市場そのものは上昇しているのか」

そして

「プロダクト・サイクルの中で衰退期を読み切っているか、何をもって次の導入期に入るべきか」

そんな考え方は業種を問わず、商売人なら誰にとっても大切な考え方になるように思うのです。

上がり調子の市場でサイクルを読み切る

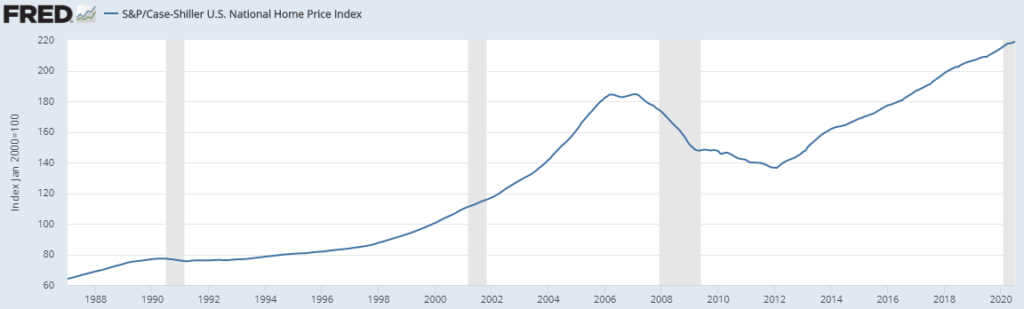

そしてこの概念は、アメリカ不動産市場にもそのまんま当てはまると思います。

「アメリカ不動産の市場そのものは拡大しているのか」

この答えは間違いなくYesですし、上昇するエレベーターの中にいることは間違いありません。

ここ最近はMortgage Forbearance(モーゲージ・フォーベアランス)に絡めてアメリカ市場の今と少し先の将来について項を上げてきました。

改めて「需要と供給」の関係で語る時に、たった今はコロナウイルスの影響により少し先に供給過多になる可能性が高いとはいえ、アメリカ不動産市場にある

需要 > 供給

このバランスは末長く変わらない可能性が高いことは分かっています。

前回はサブプライムローンの影響、今回はMortgage Forbearance(モーゲージ・フォーベアランス)の影響と、一定期間ごとにそれなりの規模の価格調整が発生するとは思いますが、

需要 > 供給

この偏りが根本的に解消されない限り、価格が上昇していく傾向には変化が起こりようがないと予想されます。

そこでアメリカ不動産投資に携わる人々の視点としては

「市場そのものは拡大しているのか」

ここは間違いないとして、今度は

「プロダクト・サイクルの中で衰退期を読み切っているか、何をもって次の導入期に入るべきか」

ここをしっかり押さえておくことが大切だろうと思うのです。

長期的には上昇気運が続くだろうアメリカ不動産市場において、今の時期には何をもって導入期に入るべきでしょうか。

この点、私(佐藤)個人としては

衰退期 ⇛ キャピタル・ゲイン

導入期 ⇛ キャッシュフロー

と定義しています。

誤解のないように補足すると、

「キャピタル・ゲイン狙いのアメリカ不動産投資はからっきしダメ」

とひとっからげに言うものではなく、けれども

「純粋なキャピタルゲイン狙いの不動産投資は、もはやアメリカではほぼ成立しない」

という認識があります。

株式市場ほどではないとはいえ、

このように一定期間の幅を持ってボラリティが起こり始めると純粋なキャピタルゲイン狙いの投資はほぼ成立しなくなるからです。

その意味ではここからのアメリカ不動産投資では

「キャッシュフローを中心に、キャピタルゲインはおまけで。」

そんな投資スタイルのほうが市場の性格に合っていると思います。

ドル通貨そのものが他の通貨に置き換えられて、それまでのドルの価値がチャラにでもならない限り、

「今からのアメリカ市場はキャッシュフローに軸を置いた投資スタイルが肌に合う。」

と考えています。

そして、ここでいうアメリカ不動産投資におけるキャッシュフロー投資とは

- 所有する物件価値の振れ幅に左右されない

- 物件購入価格に囚われない(どんな価格帯でもリターンを最大限化)

- 市場の状態に関係なく着々とキャッシュフローが積みあがる

そんな投資スタイルの実現を意識しています。

そしてこのキャッシュフロー重視の投資スタイルを前提として

⇛ 物件の選定

⇛ モーゲージローンの組み方

⇛ 物件運用

を進めていくと、まさに

「上昇するエレベーターの中にいるように、半自動的に発展してくる」

という体験をすることになると思うのです。