「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

「佐藤が新卒だった場合、フォープレックス物件を購入する」

とのくだりから、不動産をもって資産運用を行う上での根幹に触れています。

「不動産投資とは時間とインフレを味方につける投資」

であり、時間とインフレがもたらす運用結果は複利式で殖えていきます。

先に答えをいえば、

「実質利回りだけで見た不動産運用」

の成果は、今の市場では

4% ~ 6%

あたりが妥当な平均値になろうかと思います。

市場や物件の種類によっては8%以上も実際に存在しますが、平均値としては上記の範囲が妥当です。

そこで、時折頂戴する質問に

「3%、4%等の金利で融資を受けて物件を購入した場合、実質利回りが6%程度ではほとんど運用の意味がありませんよね?」

という趣旨のものがあります。

融資を受ける際の金利に対して実質利回りがさほど変わらないのなら投資として意味がない、という見方のご質問です。

この場合、

「手元に残った家賃収入に対する利回り」

という意味ではそのように感じても致し方ありません。

しかも数年先ではなく当年、或いはよくても翌年の予想値までしか見ないのであれば、いよいよ不動産投資にはさほど旨味がないように思えてしまうものです。

けれども実際には不動産投資からもたらされる利益は単に家賃収入のみならず、

エクイティ上昇率

家賃上昇率

減価償却費

経費計上

ファイナンス(融資を受けての投資)

等、ありとあらゆる因数が総合的に自分の資産を押し上げていく類のものです。

そしてこれらすべてを勘定すると、今の不動産市場では実質的な効果としては

年利10% ~ 15%

で資産が殖えていくことになります。

多分、今の日本で銀行の定期預金に預け入れた場合の金利は高くても

0.25%

あたりではないでしょうか。

定期預金 ⇒ 0.25%

アメリカ不動産投資 ⇒ 10% ~ 15%

この差はあまりにも大きすぎるものです。

そして昨日お伝えしたように、不動産をしての資産運用は「複利運用」です。

ということは、

「年利10% ~ 15%で複利運用していく」

ことになりますから、0.25%の定期預金と比較すると目も当てられないような、圧倒的な差がついてくることになるのです。

本日も続けます。

圧倒的な差は誰にでも起こり得る

そこで複利効果を改めておさらいしてみたいと思いますが、

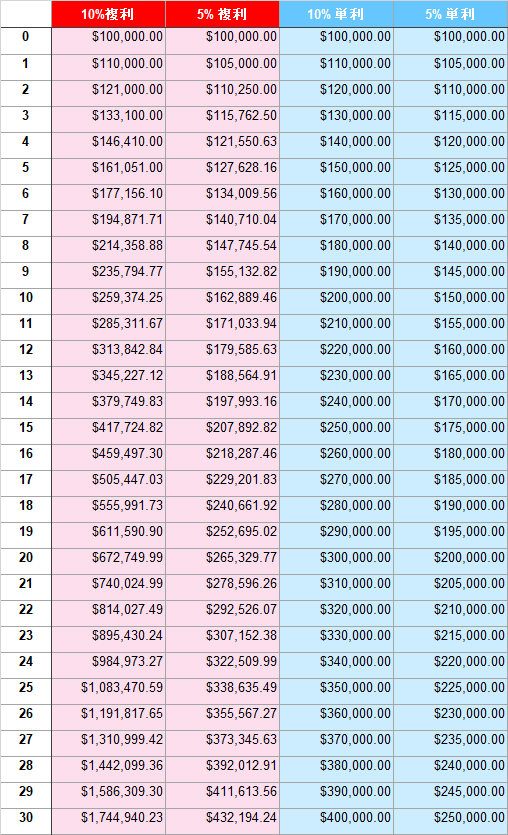

複利運用

単利運用

これらをそれぞれ5%と10%でみていくと、下のようになります。

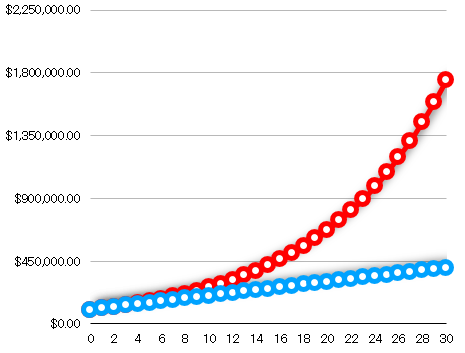

表のみでは数字の変化が分かりますが、これを更に上のようにグラフ化すると更によく分かりますね。

淡々と毎年積み上げていくのは青の単利運用で、これはこれで見ていて面白い安定感があります。

けれども空恐ろしいのは上の赤いグラフです。

時間が経てば経つほど複利式では鋭角に上昇し始め、最後にはもはや取り返しのつかない、圧倒的な差が出てくることが分かります。

この数理学は誰がやっても同じ結果が出てきますから、資産運用を検討する際には複利運用が原則なのです。

そして前述のように、不動産投資からもたらされる実質的な複利運用の結果は

10% ~ 15%

のリターンで実現されてきます。

これが理由で例え融資時の金利が

3% ~ 4%

だっとしてもそれを十分に吸収するリターンが出てくるのです。

ちなみに、より厳密には不動産投資からのリターンを推し量る時には

IRR(Internal Rate of Return:内部利益率)

という指標を使いますが、IRRの詳細な説明はここでは省きます。

さしあたりIRRの指標でみると不動産投資のリターンはどのようになるのかだけを視覚的に見てみましょう。

そこで話を数日前に戻しますが、

「佐藤が新卒で不動産投資を開始した場合」

という趣旨でお伝えしましたが、アメリカの新卒の立場であれば社会人1年目から不動産運用を開始した方が間違いなく有利です。

ここでは佐藤が新卒の22歳の時から不動産投資を継続していたとしましょう。

条件としては、

出だしの金融資産は$10,000

毎月$1,000を投資に回す(年間$12,000)

とします。

フォープレックス物件に暮らし始めることで自分のお給料から家賃は出ないわけですから、お給料から

$1,000/月

を毎月投資することは簡単ではなくとも、不可能ではなさそうです。

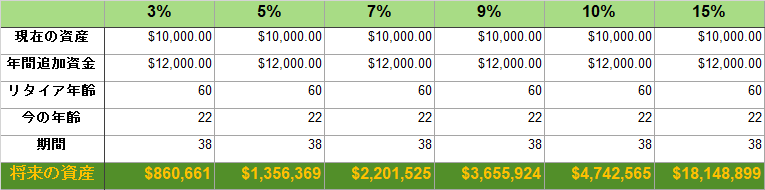

そしてこの条件でIRRをエクセルで算出してみると、

このようになりました。

上部のパーセンテージは年間利回りを示しています。

$10,000を現在の全資産とした場合、年間に$12,000を追加投資して

22歳 ~ 60歳

の期間で回していくと、60歳までには

利回り3% … $860,661

利回り5% … $1,356,369

利回り7% … $2,201,525

利回り9% … $3,655,924

利回り10% … $4,742,565

利回り15% … $18,148,899

と変化していくことが分かります。

前述の通り不動産投資から期待出来る全てのリターン要素を合わせると

10% ~ 15%

のリターンで期待できるということは、佐藤が22歳から投資し続けていると60歳になる頃には

$4,742,565 ~ $18,148,899

の範囲にまで自分基金が膨らんでいくことが分かります。

日本円でざっくりいえば、

約5億 ~ 20億

の範囲ですから、60歳からの老後を過ごすには十分な自分基金と言えそうです。

ちなみにこれは

「年間$12,000を追加投資した場合」

の話ですから、年齢と共にそれ以上に資金を追加できる場合は更に資産は膨れ上がっていくことになります。

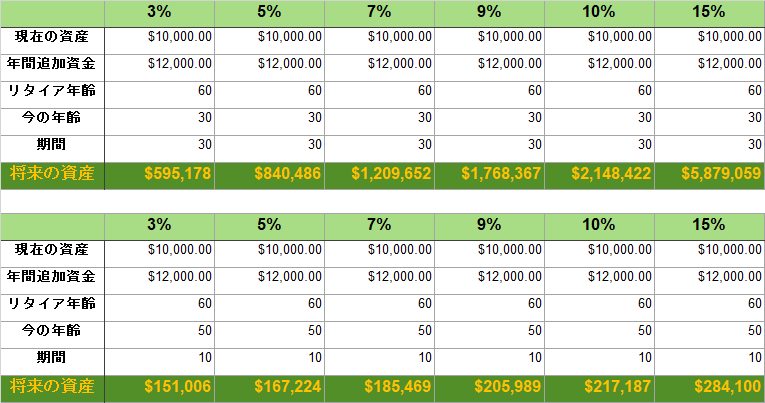

そこで今度は期間を短くして、佐藤が

30歳から60歳までの30年間回した場合

50歳から60歳までの10年間回した場合

のパターンでそれぞれ見ていくと、

このようになりました。

60歳の段階では最高レベルの15%で利回りが出せたとしても

30歳から開始した場合:$5,879,059

50歳から開始した場合:$284,100

と、30歳からの場合は約6億円、50歳からの場合は約3,000万円となる見込みです。

このことから、間違いなく

「時間とインフレを味方につけての不動産投資は、開始する年齢は早ければ早い方がよい」

ということが言えます。

30歳からの場合と50歳からの場合はスタートが20歳差なのに、22歳と30歳のスタートが8年差では

22歳から開始した場合:$$18,148,899(約20億円)

30歳から開始した場合:$5,879,059(約6億円)

これほどの差が出てしまいます。

ここは前述の

このグラフを思い出すと納得がいくのではないでしょうか。

そして、これが当ブログでも

「不動産投資はバイアンドホールドの方が良い」

と再三お伝えしている理由なのです。