「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

アメリカ不動産とインフレの関係についてお伝えしています。

昨日までは

「家賃はインフレと共に上昇していく(運営事情からも家賃は増額するべき)」

「住居物件の価格はインフレに間接的に影響される」

とお伝えしました。

「不動産にとってはインフレが追い風になるのか?」

と聞かれれば、家賃と住居物件価格にそれぞれ働く力学が違う点を考えるだけでも一言では語れないことが分かります。

かつ、ここ数日お伝えしているのは

外的要因(市場の条件)

からの話であり、ここに更に

内的要因(オーナーがその時に備えている条件)

を加味する必要がありますから、いよいよその答えは単純ではないことになります。

いずれにせよ本シリーズではあまり難しい部分には触れず、感覚的にアメリカ不動産とインフレの関係を捉えておくだけに留めておきたいと思います。

本日も続けます。

不動産価格とインフレの関係を詳しく

昨日

「住居物件の価格はインフレに間接的に影響される」

とお伝えし、その根本的な理由は

「物件価値は人の心理・感情の現れだから」

とお伝えしました。

その価値が心理・感情面の現れであることは株価と全く同じですが、株価との完全な違いは

「不動産価格の上昇にはスカイロケット(急上昇)は起こらない」

ということです。

単発的な急上昇が起こったとしても、激しく下がった価格が反発して戻ってくる程度になります。

この点はそれこそ本年のアメリカ物件価格の推移が見事なまでにこの力学を証明しています。

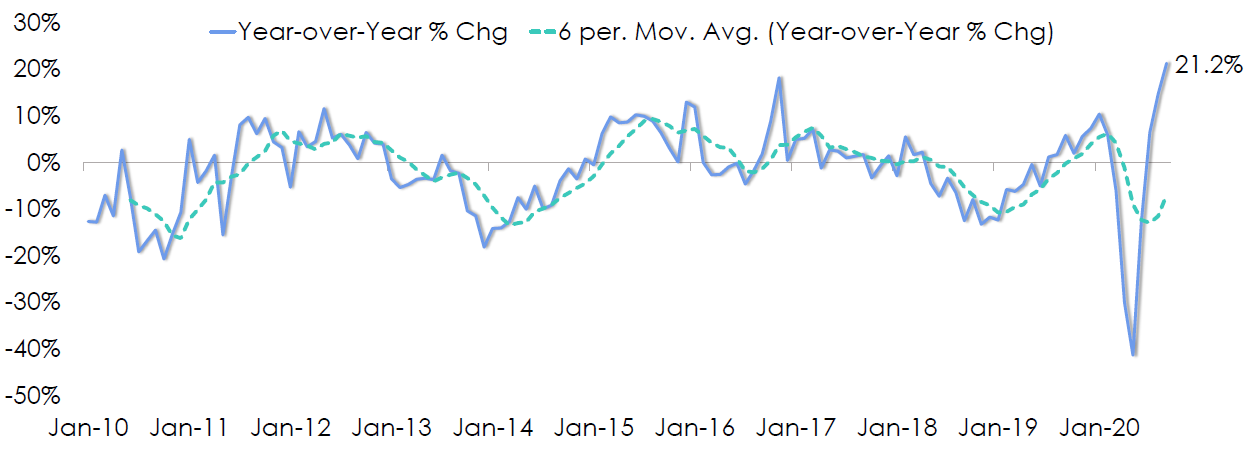

分かり易いように、カリフォルニア州の年間売買サイクルをグラフで見てみましょう。

いかがでしょうか。

本年2020年に注目してみると、物件販売数が年間サイクルから外れて激減したかと思えば、その直後に今度は急回復しています。

この点は月に一度カリフォルニア市場の様子をお伝えしていますのでもうお分かりかと思いますが、本年は

激減期 ⇒ 外出制限があるし、それでなくとも家を購入している場合じゃない

激増期 ⇒ 不動産金融市場最も低い金利。この時期を逃す手はない

そんな人の心理をモロに反映する結果となりました。

そして住居物件の価値は「需要と供給」の変化が決定打となりますから、上記の変化では

激減期 ⇒ 需要減で価格が大きく下がる

激増期 ⇒ 需要増で価格が大きく上がる

となったわけです。

昨日お伝えしたように住居物件の価値は

「(目安として)過去半年以内に、近所で類似物件はいくらで売買されたのか」

で決まりますから、需要が減れば減るほど価格は下がり、反対に需要が増えれば価格は上がる反応を示すことになります。

そしてアメリカ不動産市場の場合は

需要 > 供給

この力関係がベースにあり、

需要 ≒ 供給

ではありません。

だからこそ、アメリカ不動産はこれからも需要が続く意味では安心感があるのです。

そしてにわか

需要 > 供給

この関係にある為にアメリカ不動産価格は継続的に上昇していきますから

「インフレに比例する」

と勘違いされがちなのですが、インフレとの関係はあくまでも間接的であり、その関係を強いて言葉で言えば

「人の心理と購買力」

が不動産価格とインフレをつなぐ役割を果たすことになります。

不動産価格 ↔ (人の心理と購買力) ↔ インフレ

この関係です。

過去の物件価格で見てみる

そこで、アメリカ不動産の現在と過去の価格を比較してみましょう。

ここではアメリカ不動産の中でも住居物件に特化した物件価格指数で見てみます。

例えば2019年7月の時点で、住居物件の平均価値は

$244,000

でした。

この時の物件価格指数は176.84です。(*消費者物価指数と物件価値指数は全く別物です)

そこで、50年前の1969年7月の時点では物件価格指数は106.12でした。

ということは仮に1969年7月に新築を購入していた場合、上記の平均価格の物件は50年前はその価格が

$146,422($244,000 / 176.84 × 106.12)

あたりだったことになります。

66%(($244,000 - $146,422)/ $146,422)

と、過去50年の間に約66%価値上昇です。

つまり、物件価値のエクイティだけで考えても現金購入の場合であれば

「所有しているだけで含み益が約66%のリターン」

ということになります。

ここが不動産投資の

「時間を味方につける」

という部分になります。

けれどもこの66%という数字はあくまでも平均値です。

アメリカ不動産は今後も上がり調子が基本となることに変わりまりませんから、結果として

「投資用物件の購入は早ければ早い方が良い」

ということになるのです。

そこでこの例では現金購入の場合にエクイティが66%増えていますが、それではこの期間に消費者物価指数はどれだけ変化したのかといえば

1969年7月 … 37.10

2019年7月 … 256.76

と約6.9倍の開きがあり、このことからも

「家賃収入はインフレに比例するものの、物件価値は比例しない(間接的に影響を受けるだけ)」

ということが分かります。

。。。

ここまでで「不動産とインフレの関係」が随分と見えてきましたが、それでは

「過剰なインフレが起こった場合」

「デフレが起こった場合」

に不動産価格はどのように変化していくのでしょうか。

ここから先の不透明な時代を見据えて不動産投資を実行する上では、このあたりのパターンも先に知っておくとより良い判断が出来そうです。

明日は、過去の物件価格の推移からインフレの異常値パターンについて見ていきましょう。