「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

アメリカ不動産とインフレの関係についてお伝えしています。

昨日までに

「家賃はインフレと共に上昇していく(運営事情からも家賃は増額する必要)」

「住居物件の価格はインフレに間接的に影響される(直接の要因は人の心理と購買力)」

という部分を押さえてきました。

このように不動産の特色をおぼろげながらも掴んでくると、より落ち着いて不動産投資にも取り組めるようになります。

「この物件は実質利回り〇%」

「キャッシュフローは毎月$〇〇〇が目安」

というミクロ視点の理解はもちろん大切ですが、それ以前にマクロ視点でアメリカ不動産の特徴をざっくりとでも捉えておくとよいと思います。

「ミクロはマクロの中にある」

という理解で、マクロ視点で不動産市場全体を捉える癖をつけておきましょう。

そこでインフレについては物件価格には間接的に影響してきますが、その根本的な要因はあくまでも人々の心理です。

厳密には

- 物件に対する購買意欲

- 購買力

これらが物件価格に直接影響していることになります。

そこで、適正なインフレ下ではこれら2つの要素も伸びていくはずです。

厳密にはアメリカでは経済格差が資本主義社会のピークに入りつつありますので健全とは言えませんが、それでも

「購買意欲」

「経済能力」

が物件価値を左右する原動力になっていることは間違いありません。

それでは、インフレが正常ではない時期にはアメリカ不動産価格はどのように反応していくものなのでしょうか。

ここまでの時点で私たちはインフレが直接的には不動産価格に影響しないことは理解していますが、間接的にであれ、インフレの異常値がどのような影響を与えるのかは気になるところです。

とりわけ本年初頭に始まったコロナウイルスの影響を最も受けているのはアメリカ合衆国であることは間違いなく、経済への影響からもインフレの動きによってはこれもまた物件価格が変動する原因になり得ます。

このような場合、一番良いのは過去の歴史に学ぶことです。

厳密には各種条件が過去と現在では違いますが、それでも「人々の感性(ここでは異常な出来事に対して人々が起こす反応の意味)」が変わることはありません。

そうすると、人の心理に大いに左右される不動産価格は過去にインフレが異常値を示した時期とその原因まで見ていくと、仮に同様のことが起これば同じような価格の変化を見せる可能性が高いことになります(あくまでも理論値です)。

そこで今回はアメリカ史上でインフレが異常値を示した時期として、そのスタート地点となった

- 1929年の大恐慌以降

- 1971年のニクソンショック

の2つの時期に焦点を当ててみたいと思います。

1929年世界恐慌以降のアメリカ不動産は

1929年の世界大恐慌の定義について、ウィキペディアから抜粋してみます。

世界大恐慌は、1929年9月4日頃から始まったアメリカの株価の大暴落に端を発し、1929年10月24日の株式市場の暴落(通称ブラックチューズデー)で世界的にニュースになった。1929年から1932年の間に、世界の国内総生産(GDP)は推定15%減少した。

出典:ウィキペディア

ポイントはこの

「

1929年から1932年の間に、世界の国内総生産(GDP)は推定15%減少した。

」

という部分ですが、この間にインフレはどのように推移したのでしょうか。

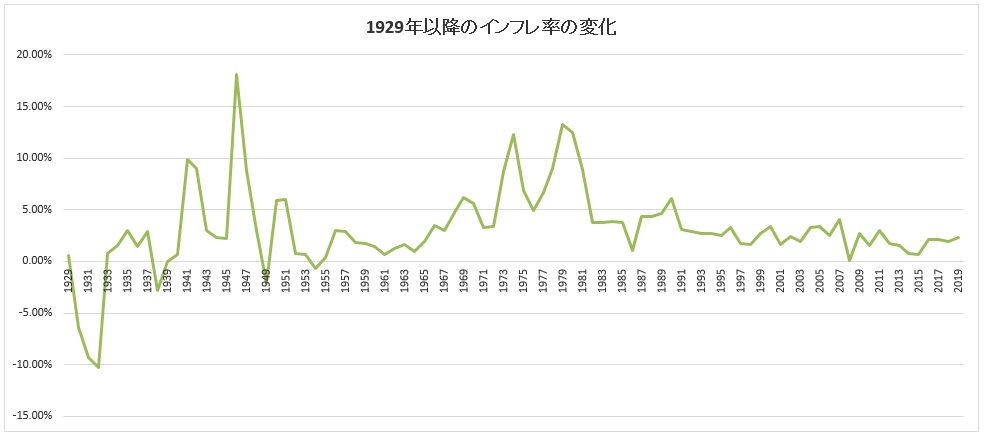

この時期の統計情報はプリンストン大学がかなり詳細の資料を残していますので、今回はそちらの資料から数字を引っ張ってきます。

まずグラフで全体像を捉えると、インフレ率はこのように推移しました。

実に分かりやすいです。

1929年から3年間、アメリカのインフレ率は大きくマイナスとなりました。

「大恐慌後アメリカではデフレになった」

ことが数字にハッキリと表れています。

この時期をズームインして年数とインフレ率の数字を並べると

| 年代 | インフレ率の変化 |

| 1928年 | -1.2% |

| 1929年 | 0.6% |

| 1930年 | -6.4% |

| 1931年 | -9.3% |

| 1932年 | -10.3% |

| 1933年 | 0.8% |

| 1934年 | 1.5% |

と推移しています。

今度は同期間のアメリカ不動産の物件価格指数を並べてみましょう。数字は1890年を100とした指数です。

| 年代 | 物件価格指数の変化 |

| 1928年 | 73.2 |

| 1929年 | 72.6 |

| 1930年 | 69.4 |

| 1931年 | 68.6 |

| 1932年 | 68.3 |

| 1933年 | 72.8 |

| 1934年 | 73.2 |

物件価格指数を分かりやすいように率で表すと

| 年代 | 物件価格指数の変化 |

| 1928年 | 2.7% |

| 1929年 | -0.9% |

| 1930年 | -4.3% |

| 1931年 | -1.2% |

| 1932年 | -0.4% |

| 1933年 | 6.6% |

| 1934年 | 0.6% |

です。ここで2つを並べてみます。

| 年代 | インフレ率の変化 | 物件価格指数の変化 |

| 1928年 | -1.2% | 2.7% |

| 1929年 | 0.6% | -0.9% |

| 1930年 | -6.4% | -4.3% |

| 1931年 | -9.3% | -1.2% |

| 1932年 | -10.3% | -0.4% |

| 1933年 | 0.8% | 6.6% |

| 1934年 | 1.5% | 0.6% |

いかがでしょうか。

ここにも、

「物件価格はインフレに間接的に影響される」

ことの証拠が現れています。

ここで最も注目しておきたいのは、同期間で観察すると

「デフレ下における不動産価格下落への影響は、インフレ率の変化よりもずっと落ち着いていた」

ということです。

本年のようなロックダウンで外出が出来ないような状況は別として、自由に出歩けるデフレ下では早々の下げはありませんでした。

厳密には物件価格の下げの方が早く始まっていますが、それでも値下がりは1930年をピークに落ち着いています。

そして1932年の-0.4%の下げを最後に、1933年からは回復に向かっています。

1929年 ~ 1932年

この物件価格が下がった時期、興味深いことに前回のリーマンショック以降に物件価格が下がり続けた

2008年 ~ 2012年

この時期に非常に酷似しています。

結果として、アメリカ不動産とインフレとの比較では

「インフレ率がマイナスに振れると物件価格も下がる傾向が出るが、物件価格は下げの割合が緩い」

ということが言えそうです。

明日に続けます。