「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

先月11月末に

Federal Housing Finance Agency(FHFA:連邦住宅金融機構)

が発表した、2021年のモーゲージ融資額の引き上げについてお伝えしています。

2008年の不動産暴落後、日本でもよく

Fannie Mae(ファニー・メイ)

Freddie Mac(フレディ・マック)

これらの名前が新聞やメディアを賑わせていたことを記憶している方も多いのではないでしょうか。

それまでは日本でもあまり知られていなかったこれら二つの機関はあの時に一気に知名度が高まったように思います。

当時なぜこれら二つの機関が騒がれたのかといえば、まさに昨日からお伝えしてる「Conforming Loan(コンフォーミング・ローン)」の基準に問題があったからです。

これら二つとも当時は政府機関から独立した民間企業でした(厳密には発足時は官)。

けれども

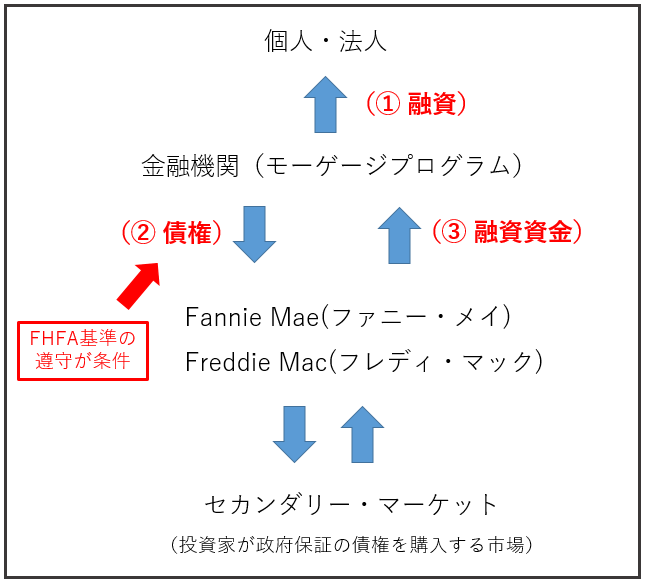

個人・法人

モーゲージローンを扱う金融機関

Fannie Mae(ファニー・メイ)、Freddie Mac(フレディ・マック)

の関係や今も当時も変わらず、

このままです。

ところが不動産バブルに浮かれていた当時はConforming Loan(コンフォーミング・ローン)の基準が非常に甘く、

「クレジットスコアは500台でも融資しますよ!」

「頭金ゼロでも融資しますよ!」

とめちゃくちゃな、いわゆる「サブプライムローン(然るべき基準に満たない不良なローン)」が続々と生まれていたのです。

その甘々な基準で

Fannie Mae(ファニー・メイ)

Freddie Mac(フレディ・マック)

の双方も良し、各モーゲージ会社はどんどん融資を続けていた流れがありました。

それらサブプライムローンはどこに行き着くのかといえば、上の図で分かるとおりセカンダリーマーケットに流れ、米国を中心とする世界中の機関・個人投資家の懐に入ったのです。

サブプライムローンは単体でセカンダリーマーケットには流れずに他の投資案件と混ぜられたことから、いわゆるミンチ状態で紛れ込んでいきました。

結果として見えない地雷であるサブプライムローンが引き金を引いて、世界金融危機へとつながった経緯がありました。

陰謀論は横におきますが、当時のFRB議長はサブプライムローンを引き金に世界金融危機が起こるのは時間の問題だったことに気づいていなかったはずはない、と私(佐藤)は思います。

融資枠引き上げで市場を牽引する

その後、不動産バブルの崩壊以降に

Fannie Mae(ファニー・メイ)

Freddie Mac(フレディ・マック)

はFHFA(連邦住宅金融機構)の管轄下におかれることとなり現在に至ります。

2007~2008年当時のような甘い基準は完全になくなり、少なくともFHFA(連邦住宅金融機構)の基準に沿うConforming Loan(コンフォーミング・ローン)においてはほとんどがプライムローンの基準です。

そこでこのConforming Loan(コンフォーミング・ローン)の基準の一つとして、シングルファミリー物件に対する融資額の上限がこれまでは

$510,400(高額地域の場合は$765,600)

だったものが、

$548,250(高額地域の場合は$822,375)

にまで引き上げられるとのこと。

上限が引き上げられることによる差額はそれぞれ

$37,850($548,250 - $510,400)

$56,775($822,375 - $765,600)

ですから、これまでと比較すると

7.4%($37,850 / $510,400)

7.4%($56,775 / $765,600)

と、どちらも7.4%引き上げられる決定となったことが分かります。

この数字が意味するところは何でしょうか。

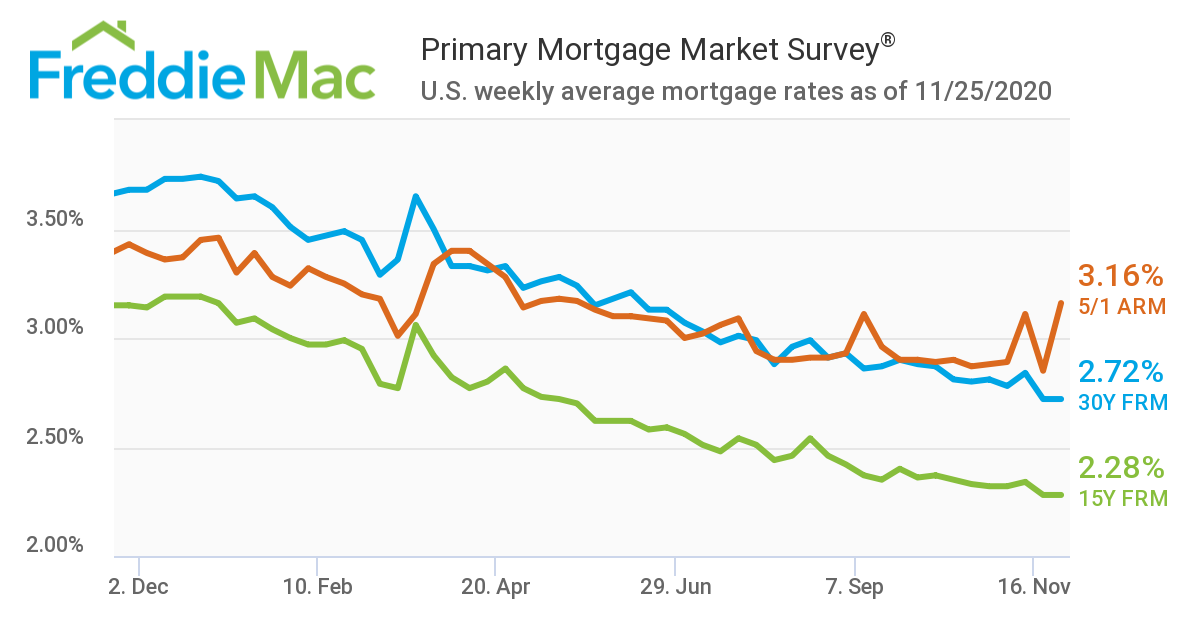

まずはFreddie Mac(フレディ・マック)のホームページから引っ張ってきた、本年のモーゲージ金利の動きを示すグラフを見てみましょう。

見事に滑り落ちるかの如く、今年は一年を通してモーゲージ金利が下がってきました。

これだけ金利が下がってくると確実に起こるのが「リファイナンス」です。

今のアメリカ不動産金融ではまさにこのリファイナンスがブームであり、リファイナンスの対象となり得る人々は約2000万人(世帯)います。

ところがここも想像に容易いと思いますが、ブームに乗ってリファイナンスの恩恵を受けている人々はほとんどが「高収入の人々」です。

収入が高い人々はそれなりの物件を購入しており、彼らが購入する物件は本年までに着実に物件価値が高まっており、購入当時からのエクイティをもってリファイナンスすることで

- キャッシュアウト(エクイティにより所有する物件の融資額を引き上げ、新しい融資総額で過去の元金残高を清算して差額の現金を懐に入れる)

- 低い金利での返済開始

を実現させているわけです。

物件価値の上昇率が低い場合はリファイナンスはほとんど意味がありませんから、結果として高収入(主に平均以上の物件を購入している人々)のみが今の低金利の恩恵を受けている構図があります。

すなわち、先日も指摘したとおりで今のアメリカ不動産市場ではまさに「持てる資産の格差が更に広がっている」状態なのです。

そして歴史上最も低い金利を背景に物件購入の動きも活発で、多くの地域では売り手市場となっています。

ここに来てConforming Loan(コンフォーミング・ローン)の融資枠が拡大されたということは、

1.リファイナンス希望組みを後押しする

2.家を購入したい組みを後押しする

3.不動産投資を活発にする

これらに効果を発揮してくるだろうことはほぼ間違いありません。

結果として連邦政府はコロナウイルス期の中にあっても、アメリカ不動産市場を下落させない政策を適宜実施しているように見受けられます。

このあたりのアメリカ政府の対策の検討と実施の早さは、客観的にみても大したものです。

米国流儀が世界のスタンダードとはとても思えませんが、それでもダイナミックな施策を躊躇わない土壌は今も健全だと思います。

。。。

そうすると私(佐藤)は2021年1月から3~4月あたりまで価格が落ちることを予想していましたが、今回のFHFA(連邦住宅金融機構)による施策により下落率は更に低くなることが予想されます。

年末年始に向けて、市場観察を継続していきましょう。