投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

Cost Segregation(コストセグリゲーション)について、その概要をお伝えしています。

米国内では商業物件を中心に使われているCost Segregation(コストセグリゲーション)の手法は住居用物件にも適用は可能です。

米国では住居物件の場合は

減価償却期間:27.5年

と定められていますが、Cost Segregation(コストセグリゲーション)の手法を適用することで建物部分をコンポーネント毎にバラバラにして、アメリカの税法が定めるコンポーネント毎の償却年数を適用させることで、総和として初年度に多額の償却費を計上する流れになります。

このような、標準の減価償却スケジュールに従わずに調整をかけて償却期間を早めることを

Modified Accelerated Cost Recovery System (MACRS:調整後加速的原価回収法)

といいます(カッコの日本語は佐藤意訳)。

このMACRSもきちんとIRS(アメリカ合衆国内国歳入庁)がその定義を定めており、IRSの示す方針に沿って減価償却期間を早めていけることになります。

本シリーズでお伝えしているCost Segregation(コストセグリゲーション)もまたMACRSの一つであり、米国政府(IRS)が示す方針に基づく短期償却方法です。

その為Cost Segregation(コストセグリゲーション)を適用することで

「IRSからの監査の可能性が高まる」

ということはあり得ず、むしろ正々堂々と米国が定める方針に沿って償却期間を早められることとなります。

そこで今日は、本シリーズでお伝えするCost Segregation(コストセグリゲーション)に絡めて、たった今実施されている米国政府によるMACRSへの優遇措置について触れておきたいと思います。

実は今の時期は、100% Bonus Depreciation(ボーナス減価償却)期間のど真ん中にあるのです。

100% Bonus Depreciation(ボーナス減価償却)について詳しく

トランプ大統領就任後の2017年12月22日、アメリカでは税制改革法案(Tax Cuts and Jobs Act)が大統領により署名されて成立し、「レーガン以来の大型税制改正」とも呼ばれる大きな変化が起こりました。

この税制改正は前述のMACRSにも大きく影響を与えることになり、これに伴って本シリーズでお伝えしているCost Segregation(コストセグリゲーション)にもその手法がテコ入れされたのです。

Cost Segregation(コストセグリゲーション)に関わるポイントをかいつまんで並べると、

- 2017年9月27日から2022年12月31日までに購入した物件のコンポーネントの中で、償却期間が20年以下の項目のものには50%〜100%の償却を認める

- 2023年1月1日以降に購入した物件の場合、ボーナス減価償却の割合は1年ごとに20%削減する

- 中古物件・新築物件に関わらず、同じボーナス減価償却の割合を適用する

これらが主に不動産投資に関わる重要な部分です。

総じて言えば、

「2017年9月27日以降に購入して賃貸を開始した物件は、その多くの割合が初年度に減価償却が実現できる」

ということになります。

つまり、たった今の時期は米国の税制の観点からいえば

「2017年9月27日〜2022年12月31日までの100%ボーナス減価償却期間の真っ只中にある」

ということになります。

この背景にあるのはもちろん、

「不動産業界をより活性化させて、米国経済を盛り上げたい」

という米国政府(トランプ大統領)の思惑です。

ここはある意味水面下の部分で見えにくいのですが、近年のアメリカ不動産を牽引し続けてきた原動力は需要と供給の関係のみならず、この100%ボーナス減価償却につながる税制改正も大いに関係していることは間違いありません。

幸か不幸か、コロナウイルスが拡大したこの2020年は100%ボーナス減価償却期間のど真ん中にありました。

仮に100%ボーナス減価償却が2017年9月の時点で実施されていなかったとしても、本年米国で緊急に制定されたCARES ACT(ケアーズ法)の中で似たような内容が盛り込まれていたかもしれません。

CARES ACT(ケアーズ法)により相乗効果が

そして結果としては、100%ボーナス減価償却の上に本年出されたCARES ACT(ケアーズ法)が乗っかり、相乗効果が現れる結果となりました。

このCARES ACT(ケアーズ法)の中で注目するべきポイントは

「2018年、2019年、2020年の3年間の純損失については、過去5年遡ることが可能」

というルールです。

本年、コロナウイルスにより大きく打撃を受けたビジネスは数多くあります。

そこで本年2020年に生じた純損失のみならず、2018年と2019年に発生した純損失も過去5年にさかのぼって利益にぶつけてよい、というルールです。

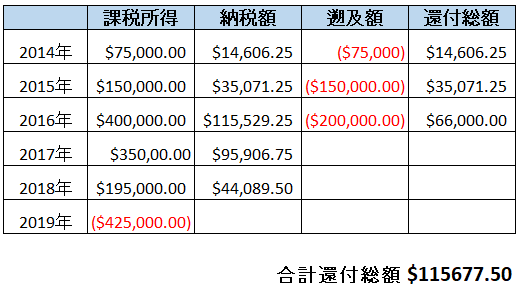

このルールは「申告する年度の5年前を初年度として、順番に損失をぶつける」とされていますから、例えば

この例では、昨年2019年に生じた損失を5年前の2014年度分からぶつけ始めることで、本年$115,677.50の還付金を得られるシュミレーションになります。

実際には本年2020年に純損失に転落したビジネスの方が多いはずですから、来年2021年の申告の際に2020年の損失を計上することで多額の還付金が期待出来ることと思います。

本年緊急に出されたCARES ACT(ケアーズ法)の一部である「損失遡りルール」により、少しでも多くのビジネスを生き残らせようとする米国政府の姿勢が見て取れます。

結果として、たった今のタイミングでCost Segregation(コストセグリゲーション)を適用させる場合、その初年度の大きな経費計上は過去に遡っての還付金にもつながり得ることになるのです。

。。。

本項はやや佐藤の守備範囲を超えて税制に触れた感がありますが、不動産物件にCost Segregation(コストセグリゲーション)を適用させた場合の効果から、全体像を把握する上で今のアメリカの税制についても言及しました。

佐藤は公認会計士の資格は有しておらず、上記はあくまでも資格がない者(佐藤)からの情報共有としてご理解ください。

ご自身に適用される場合は契約を結ばれている公認会計士に必ず相談するようにお願い致します。

明日は本シリーズの最後として、Cost Segregation(コストセグリゲーション)を住居物件に適用させる場合について、例をあげてみていきましょう。

投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。