「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

弊社の新しいサービス、「Cost Segregation(コストセグリゲーション)」についてお伝えしています。

昨日までは米国の税法に基づくCost Segregation(コストセグリゲーション)について、その概要をお伝えしてきました。

Cost Segregation(コストセグリゲーション)は主に商業物件に適用されていますが、玄人の投資家は当たり前のように住居物件にも適用しています。

ただし購入額が大きいほど効果が高い計算になる為、目安としては住居物件の場合は$250,000以上あたりから、数字の上では納得がいく効果が出てくることと思います。

また一定の費用がかかりますので費用対効果を見る上で、ご自身のタックスプランニングに合わせて検討が必要です。

そこで今日は本シリーズの最後として、Cost Segregation(コストセグリゲーション)を住居物件に適用したパターンで数字をみていきましょう。

今回の例では

- 人気市場

- 1ヵ月で1万ドル以上値上がりしている物件が周囲多い(2020年時点)

- 年間の値上がり15%超えの物件が周囲に多い(物件価値が年利15%で上昇していく理屈)

- 学区が最高レベル

という条件を満たす実在の物件を元に、Cost Segregation(コストセグリゲーション)のサンプルを出したものです。

Cost Segregation(コストセグリゲーション)を住居物件に適用すると、どのような効果があるのかを見ていきましょう。

Cost Segregation(コストセグリゲーション)を住居物件に適用した場合

今回サンプルで使用した物件は実際にこの12月初旬の段階で市場に出ていたものですが、数日後には契約に入っています。

条件は

- タイプ:シングルファミリー

- 築:2005年

- 価格:$275,000

- 見込み家賃:$1,900

- 市場の平均キャップレート:6.2%

- 建物比率:80%

ですが、この物件にCost Segregation(コストセグリゲーション)を適用した場合、建物部分となる

$220,000($275,000 × 80%)

この部分が償却対象です(土地は減価償却対象外)。

そこで通常の場合、住居物件の償却期間は27.5年と定められていますから

$8,000($220,000 / 27.5年)

と、単純計算で毎年$8,000を償却していくことになります(厳密には初年度の額は少なく、それに伴って2年目以降の償却費も調整が入ります)。

例えば上記の例でいえば、家賃がそのまま市場家賃相場の$1,900でいけるのであれば

$22,800($1,900 × 12ヵ月)

これが年間家賃収入となります。

ここから諸経費が差し引かれていくこととなりますが、キャップレートが6.2%であれば

$1,413.60($22,800 × 6.2%)

が純収入で、この金額が課税対象となります。

けれども$8,000を償却費とすることで、課税対象額は

$6,586.40($1,413.60 - $8,000)

となりそうです。

ここで、Cost Segregation(コストセグリゲーション)を適用した場合に償却期間がどのように変化するかを見てみましょう。

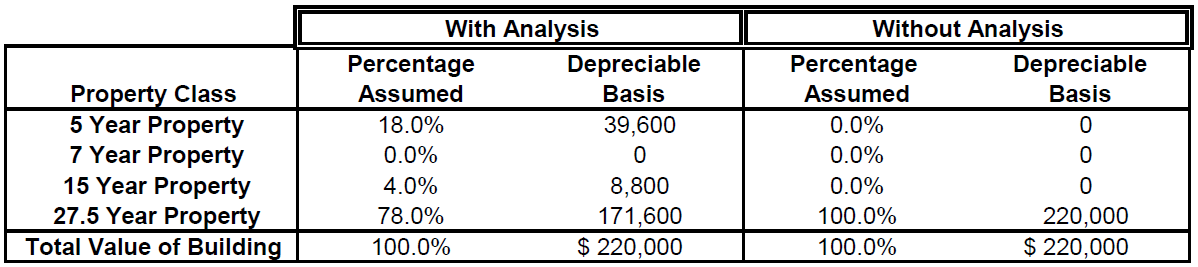

上記はこの物件にCost Segregation(コストセグリゲーション)を適用した場合の変化です。

右側の「Without Analysis」が通常どおり27.5年の期間を適用した場合で、左側の「With Analysis」がCost Segregation(コストセグリゲーション)を適用するパターンです。

右側では27.5年で100%償却に対し、左側では

5年間 18%($39,600)

15年間 4%($8,800)

27.5年間 78%($171,600)

となり、建物部分の5年償却と15年償却の合計22%、$48,400($39,600 + $8,800)が短期償却対象となります。

けれども昨日お伝えしたとおり、米国では2022年12月31日までは

The 100 percent first-year bonus depreciation(初年度に100%計上できるボーナス減価償却)

の期間ですから、上記の5年間分と15年間分もまとめて初年度に経費計上することが可能です。

そして厳密には、27.5年間の部分は本年は$261のみ計上することになり、結果として、

$48,661($48,400 + $261)

これがこの物件の初年度に計上できる償却費となります。

建物全体の割合でいえば、

22.1%($48,661 / $220,000)

と、初年度に1/5以上の償却が可能となるわけです。

そこで例えば米国への納税が33%だったと仮定すると、この初年度償却費用分の

$16,058.13($48,661 × 33%)

この分が税金として納めることなく手元に残る計算となります。

より正確には、この物件はキャップレートで計算すると

$1,413.60

これだけが課税対象額でした。そこで初年度の減価償却費をぶつけると

-$47,247.40($1,413.60 - $48,661)

と赤字になり、本年度の納税額はゼロです。

そして過去であればこのマイナスは翌年に持ち越すことが出来ましたが、昨日お伝えしたとおり、今の100%ボーナス減価償却期間においてはこの2020年の赤字を過去5年に遡ってぶつけることが可能になります。

そこで5年前の2015年を初年度として辿った時に、そこからの年が黒字で納税をしていた場合、この$47,247.40を順番にぶつけることで過去の納税分が還付対象となり得るわけです。

ここは決してセコイ節税術ではなく、今のコロナウイルスの状況を乗り切るためにも現金を確保する上では必要な対策になります。

そもそもが米国政府が奨励している税制ですから、喜んでその税制に甘えて良いと思うのです。

。。。

数日に渡りCost Segregation(コストセグリゲーション)についてお伝えしました。

技術者によるCost Segregation(コストセグリゲーション)のレポート作成につきまして、全米の

- 商業物件

- 住居物件

の双方を対象として、正式に新サービスとしてリリース致します。