「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

第二次世界大戦以降の日本では貯蓄率がみるみる上昇し、世界でも稀な貯蓄率の高い国となりました。

貯蓄は美徳とされ、

「借金は悪」

「貯蓄し続けて、先の人生でいざ何か起こった時に備えるべき」

そんな風潮が広がりました。

このような貯蓄を美徳とする感覚は私(佐藤)が生まれ育った時代にもあったように思いますし、

「堅実に貯蓄しながら生きていかねばならない」

という価値観は確かにあったと思います。

今でこそ日本の貯蓄率は下がっているものの、それでも日本人の平均的な金融資産の構成は2019年の時点でも

| 現金・預金 | 53% |

| 債務証券 | 1% |

| 投資信託 | 4% |

| 株式・出資金 | 10% |

| 保険・年金準備金 | 29% |

| その他 | 3% |

の割合となっており、投資はせずに現金や預金で金融資産を保持する傾向が高いことは今でも変わらない様子。

予め補足すると、

「金融資産は堅実に保持しなければならない」

この考えに全く間違いはありませんし、むしろ誰もがそんな姿勢であるべきだろうと思います。

人生を手堅く進めたいからこそ借金は嫌だと考える人々が多いはずですし、その姿勢は批判されるものではなく、至極当然の考え方です。

けれども、惜しむらくは日本を含む各国の一般教育の中では圧倒的にお金に関する教育が不足していることは間違いありません。

昨日までに不動産市場に影響し得る、コロナウイルス発生以降のアメリカ経済の行く先をお伝えしてきましたが、とりわけ今の時期に佐藤の周りで多く聞くようになったセリフが

「Cash will be a liability.(所有する現金は負債になる)」

「Debt will be an asset.(借金は資産になる)」

で、その結果として

「Savers will be losers .(貯蓄主義のものは敗者になる)」

というものです。

なかなかキツイ言葉ですが、私(佐藤)自身は

「金融資産は堅実に保持しなければならない」

という観点からこの指摘は間違っていないと思いますし、実際に銀行口座に寝かせている現金はそのままにしておくと本質的に負債と同じになっていくと思います。

これはどういうことなのでしょうか。

下記にお伝えするのはアメリカ国内の話ですが、恐らく日本でもほぼ変わらない状況になるだろう話です。

本シリーズのまとめとして、本項では未来の姿に焦点をあててみます。

【免責】

本稿の内容は資産運用アドバイスの意図はありません。あくまでも佐藤個人の理解と見解を伝えるものであり、個人の投資に対しては責任を負えませんことを予めご了承ください。

紙幣の価値は下がり続ける

まずはインフレ下にある経済で起こり得ることをいくつか挙げてみますが、インフレが一定の割合で続く状況下では下記のような現象が起こってきます。

・貯蓄しているお金の価値が失われてくる

・年金生活者の生活が苦しくなる

・固定給での生活は苦しくなる

・変動金利での借金は苦しくなる

これと対照的に起こってくるのは

・固定金利での借金は有利になる

・土地や現物の所有者は有利になる

等の現象です。

このあたりをもう少し掘り下げてみますが、分かりやすく

「毎年3%の割合でインフレが続く」

と仮定しましょう。

そして時間軸としては、今回は

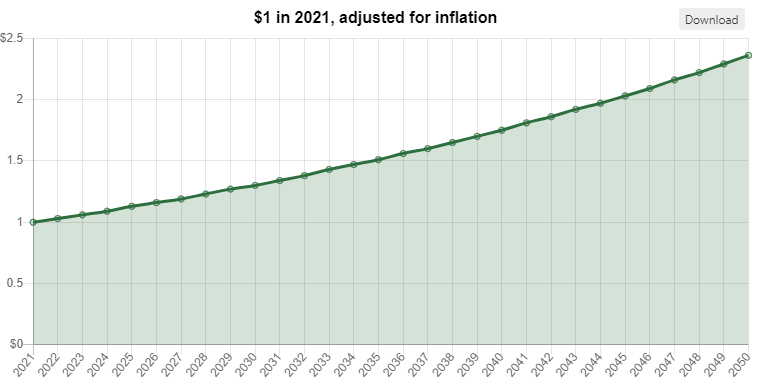

「2021年の$1の価値が2050年までにどのように変化するのか」

という条件で見てみます。

上記のリンク先では条件を入れることで将来のドルの価値を推し量ることが出来ます。

インフレ率:3%

期間:2021年 ~ 2050年

の条件でみてみると、

このようになりました。

2021年に$1だったものが、2050年には$2.36になるとのこと。

このように書くと

「なるほど、$1の価値が2.36倍になるのか!」

と読めてしまいますが、実際はその逆です。

相対的にドルの価値は下がることになり、言い換えるなら

「$1のコカ・コーラの値段が$2.36になる」

ということです。

すなわち物価が136%上昇するわけで、今年の$1,000のサービスが2050年には$2,360になるということです。

ちなみにこれはあくまでもインフレ率一律3%で考えた時であり、実際は商品やサービス毎に値上がりの度合いは全く違ってくると思います。

そしてこれを預金口座に寝かせている現金で考えると、口座にある現金の価値は年々下がってくることと同義です。

$1で言えば預金口座の中にある2021年の$1が、2050年には42セントの価値しかないことになります。

口座に$10,000を預けているのなら$5,770の借金を支払って手元に$4,230だけが残る理屈と同じであり、まさに

「貯蓄が負債になる」

これは確実に起こることになります。

借金は資産になる

そしてその正反対の現象として、

「Debt will be an asset.(借金は資産になる)」

この意味は不動産で考えるとよく分かります。

例えば$250,000の物件を20%の頭金で購入したとしましょう。

この場合は

$200,000($250,000 × 80%)

の借金を背負うことになります。

これを30年固定金利3%として

2021年 ~ 2051年

の間に保有するとしましょう。

実際は毎月の返済に元金の一部が含まれてはいますが、仮に30年間に元金を全く返済しないと仮定する場合、上記のサイト上で資産すると

2021年に$200,000の元金が、2051年には$485,452.49と同じになっています。

この場合は借金が増えるわけではなく、2051年の未来にいる自分から見ると

「この$485,452.49の借金は30年前(2021年)なら$200,000で借り入れできた」

ということであり、2021年にいる自分の視点では相対的に

「2021年の$200,000の借金が、仮に元金を返済しない場合は2051年に$82,397.35と同じ価値の借金になる」

ということです。

これは時間とインフレが自分に味方をして借金を返済してくれるようなものであり、インフレの力は全く途切れない家賃収入のごとくに借金を潰してくれることになります。

正に

「Debt will be an asset.(借金は資産になる)」

となることがよく分かります。

あり得るツッコミとしては

「でも、借金返済に充てられる家賃収入のドルも価値が減るわけですよね?」

というものが考えられますが、これは家賃を全く値上げしないのならそうなります。

けれども家賃はインフレに伴って値上げされて然るべきですから、

「保有する借金(元金残高)の価値は減るけれども、家賃収入の価値は減らない」

となり、

- インフレの力

- 値上がりする家賃

の双方で借金返済が進むことになります。

結果として、特に昨年からよく耳にする

「Savers will be losers .(貯蓄主義のものは敗者になる)」

とは、理論的には正しいのです。

。。。

ここでは米ドルでお伝えしましたが、恐らく日本円でも本質的に同じ現象が起こってくるだろうと思います。

そこで昨日までにお伝えした

- FED(連邦準備制度)が今後も資産を大きく増やし続ける傾向

- ゼロ金利政策は2023年末まで続ける方針

ここに

- インフレは確実に起こる

という点を加えると、いよいよ自身の金融リテラシーを高めて将来に備えるべき時期にきているように思います。

政府も勤めた会社も自分の老後を守ってくれる保証はどこにもありませんから、引き続き勉強し続けて将来の自分と大切な人たちを守れるように備えておきましょう。