「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

本年からのモーゲージ金利上昇を受け、アメリカ不動産市場の見通しを立てるべく金利の変化に影響する要素についてお伝えしています。

改めて免責を兼ねると、ここでお伝えするのは実体経済の数字をもって

「何が起こっているのか」

を理解し、過去の歴史も参考にしながら

「この先に何が起こり得るのか」

を推し量る為の情報提供です。

私(佐藤)自身は預言者のように未来を語ることは出来ませんが、けれども不動産市場に関わる

過去と現在の数字

から

未来の数字

を見立て、これをお読みくださる方々が自分自身のリスクコントロール力を高められるだけの情報はお伝えしておきたいと思うのです。

そこで昨日は話の最後に

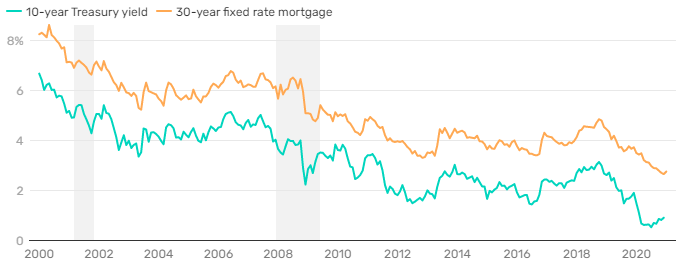

「米国国債10年とモーゲージ金利の変動は比例する」

という事実を見ていきました。

今一度二つのグラフを見比べると

このようにほぼ完全に比例しています。

そして間近の米国10年国債の

この傾向を見ることで、少し先のモーゲージ金利の傾向が分かるわけです。

そこで

「金利はどこまで上昇するのか?」

「金利上昇し続けた場合は何が起こるのか?」

という疑問が出てきますが、前者の「どこまで上昇するか」は確実にFED(連邦準備制度)の政策に左右されてくることになります。

この部分は明日に譲りますが、本項で捉えておきたいのは

「金利上昇し続けた場合は何が起こるのか?」

です。

現状を捉えつつ、金利が大きく跳ね上がった場合に考えらえるシナリオについて見ていきましょう。

本日も続けます。

過去の高金利で比較してみる

過去の実例に照らし合わせて数字てみていきましょう。

Freddie Mac (連邦住宅金融抵当公庫)ホームページから

上記をクリックをしてみてください。

上記のリンク先では「1971年以降の30年固定金利の変化」が一覧で紹介されています。

最新のものとしては本年2月分まで網羅されていますね。

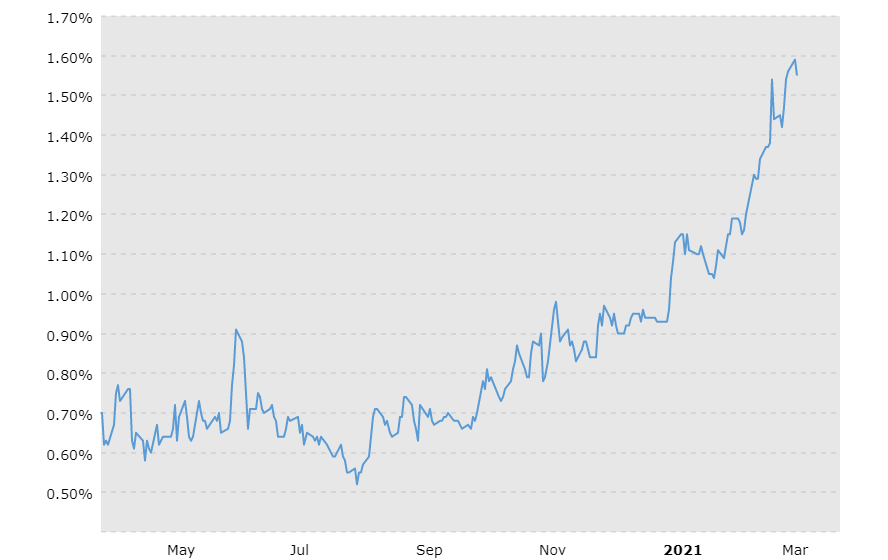

そこで間近の変化としては

2020年11月 ⇒ 2.77%

2020年12月 ⇒ 2.68%

2021年1月 ⇒ 2.74%

2021年2月 ⇒ 2.81%

と、昨年12月を底に昨月まで着実に金利が上昇に転じていることが分かります。

そこで時間を大きく戻し、近年で最もモーゲージ金利が高かった2000年代の数字を使ってみます。

2000年は5月に8.52%のピークとして、その後はモーゲージ金利は下がり続けています。

この2000年5月がピークになっている理由はその2か月前、2000年3月にインターネット・バブルが弾けたことです。

詳細は割愛しますが、この時にFED(連邦準備制度)はその歴史上で初めて量的緩和政策を実行しています。

この時は量的緩和政策が効果てきめんとなり、それに伴ってモーゲージ金利も下がり始めたのです。

そこでここでは話を簡単にするべく、小数点を切り捨てて「当時は8%」というモーゲージ金利を使ってみます。

そして現在のモーゲージ金利も分かり易く「今は3%」としてみます。

これらの数字を使って

「今の金利が3%から8%に上昇した場合」

を考えてみましょう。

例えば$300,000の住居物件があるとします。

ここで今の低金利を使って、

「頭金$30,000のみ」

のパターンでシュミレーションしてみます。

この金額は物件価格の10%であり、頭金が20%以下であることからモーゲージ保険も含まれた返済額を支払うことにはなりますが、それでも

「資金が少ないので、頭金が安い方を優先」

という考え方でいくとします。

そこでモーゲージ支払いを考えてみると、たった今の3%の金利で$300,000の物件を購入すると毎月の支払いは

$1,534

あたりが目安となり、購入者はモーゲージ保険を含め毎月$1,534程度を返済していくことになります。

ところがここから金利がどんどん上昇し、先ほど例に選んだ過去の実例である「8%」にまで到達したとしましょう。

この場合、同じように10%の頭金だったとしてもモーゲージ返済額は

$2,377

あたりになり、

毎月$843($2,377 - $1,534)の差

が出て、

年間$10,116($843 × 12ヵ月)の差

が出てくることになります。

では実際にたった今の金利3%が8%にまで上昇したとして、同じ購入者はそれでも同じ$300,000の物件を購入して差額の$843を支払い続けられるかといえば、現実には極めて厳しいのではないでしょうか。

それならば、

「金利3%なら$300,000の物件を購入できる人々」

が

「金利が8%まで上昇したらいくらまでの物件を購入できるのか?」

となると、答えは$190,000です。

すなわち

「個人が購入出来る物件価格帯は下がる」

という結果に至るのが自然で、数字としては

36%(1 - ($190,000 / $300,000))

と、

「購買力が36%も落ちることになる」

という結果になるのです。

では

「36%も購買力が落ちると物件価格はどうなるか?」

といえば答えは明らかで、ほぼ確実に

「物件価格が劇的に下がる」

という結果になります。

前回の不動産価格暴落の際には2007年から本格的に価格が下がり始めましたが、そのきっかけは「サブプライムローン」であったことは周知のとおりです。

あの時は各金融機関が変動金利を一気に上げた果てに債務不履行が続出し、手の施しようがないレベルにまで価格が下がっていく結果となりました。

今回の場合、考えられる一つのシナリオとしては

1.米国国債10年が高い金利で発行される

2.モーゲージ金利が追随する

3.購買力が下がり、物件価格が落ちてくる

というものです。

金利上昇の傾向がどれだけリスクを伴うかが、なんとなくでも見えてくるのではないでしょうか。

そうするとここで気になるのは、

「米国政府の動きに対し、FED(連邦準備制度)はどこまで介入してくるのか?」

です。

FED(連邦準備制度)の動きはほぼ確実に

「金利はどこまで上昇するのか?」

の答えの鍵を握ることになります。

ここからFED(連邦準備制度)の市場介入について深堀してみましょう。

明日に続けます。