「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

近頃は日常生活の中で目に見えて

「物価が高くなってきたな~。」

と感じます。

食材はもちろんのこと、日常生活に必要なありとあらゆる製品が過去とは違うスピードで確かに値上がりし始めているように思うのです。

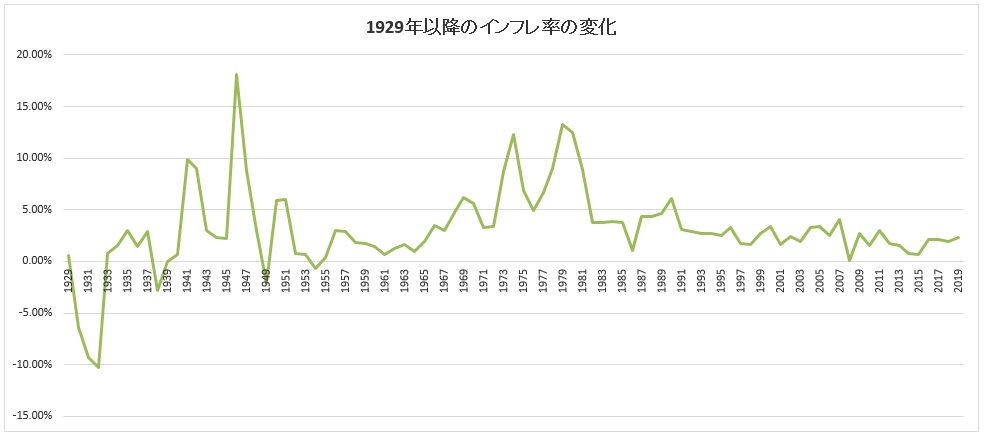

過去の統計を見ると、1929年から1932年の間に世界の国内総生産(GDP)は推定15%減少しています。

それを以前もご紹介した当時のインフレ率の変化をグラフで見てみると

このようになっており、1929年から3年間は

「大恐慌後にアメリカは激しいデフレに見舞われた」

ことが数字にハッキリと表れています。

その後はインフレが進み、第二次世界大戦の直前と直後においてアメリカではハイパーインフレが起こっていたようです。

現在進行中の人為的な資産バブルが1929年以前のバブルとその性質が全く同じであるはずがありませんが、もしも少し先の時期に

- 株式市場が大幅に下落

- 世界各国の国内総生産が引き続きマイナス成長

等の条件が揃うのであれば負のスパイラルが始まり、一時的にも1929年直後のように大きくデフレに振れることもあるのかもしれません。

少なくともたった今は米国政府の政策により破竹の勢いでアメリカは借金を積み上げており、仮に一時的にデフレが起こったとしてもその副作用は長期的には大幅なインフレを始めとして一般消費者の生活を苦しめるだろうことは誰の目にも明らかです。

そうするとデータから分かるのは

「将来のインフレを想定した自己防衛の準備」

であり、このことは誰にとっても必須の課題であるように思います。

簡単に言えば、

「モノの価格は上昇し続ける」

わけですからモノの価格が上昇する前提で老後の自分基金も準備していかなくてはならないはずなのです。

もちろん生活者の視点では

「いや、お給料もインフレに伴って上昇するから大丈夫。実質変わらないよ。」

という見方をすることも出来ます。

日本の場合、インフレ率としてはバブル崩壊後はマイナスのデフレ期間が長く、最もインフレが進行した時でも2014年の2.76%でした。

これが昨年2020年は再びデフレになっています。

例えばラーメンでも日本で食べる時とアメリカで食べる時ではかなり値段が違うように思いますが(味の違いは横に置いて)、ここは経済成長とインフレ率の推移の違いが如実に現れているようです。

いずれによせアメリカの場合は先にインフレがどんどん進んでいくにつれてドルで頂く給与も上昇し続ければ問題ないのですが

source: tradingeconomics.com

上記のグラフが示すとおりアメリカの給与は近年は平均でそれなりに上昇しつつあったものの、昨年は大きくマイナスとなっています。

ここから先にインフレの上昇に伴って給与も順調に上がっていくのかはかなり不確かなところです(実際は給与格差が大きくなるのでは)。

また給与が上がる上がらないに関わらず、いかなる事態になろうとも揺るがない自分基金を構築する上では

「来るインフレの上昇を好機に変える」

という発想を持つことが推奨されます。

単刀直入に言えば、自分の資産形成においても

「インフレーションの中で利益を出し続ける」

方法は知っておいてもよいと思うのです。

当ブログは不動産投資に特化した内容をお届けし続ける上で、インフレ上昇の中で利益を出し続けるとはもちろん不動産投資に関連した方法になります。

今日から、来たるインフレに備えて「インフレの中でもリターンを享受し続ける方法」についてみていきましょう。

インフレを追い風に

物価がどんどん上昇していくインフレを恐れるのではなく、前からくる突風を利用して空高く舞い上がる鳥のように自分基金を育てていく方法は大きく分けて3種類あります。

ここではインフレを利用してリターンを最大化させるいくつかの手法を総称して「自分インフレ戦略」と呼んでみます。

この大きく分けて3種類ある自分インフレ戦略については、

⇒ 自分インフレ戦略を使うべきポイント

⇒ 自分インフレ戦略を使ってはいけないポイント

がありますので、それぞれを網羅していきましょう。

まず、自分インフレ戦略で共通する考え方は

「30年固定金利を利用する」

ことです。固定金利とはそのまんま

「固定された、変化しない金利」

なわけですが、よくよく考えてみると本来固定金利という概念は自由経済には存在し得ないものです。

固定 = 自由がない

ですから、縛られた中ではそこに自由はありません。

そして事実、固定金利をもって融資する側の各種金融機関にとっては、30年固定金利ローンではどうあっても損をする可能性が高い本質があります。

その時の経済状況によって金利を変えられる変動金利の方が自由経済には適しており、実は固定金利は銀行にとってはリスクが高く、決して儲けが大きい商品ではないのです(だから債権をセカンダリーマーケットに卸す)。

けれどもそれとは正反対に、金融機関のお客である債務者(一般消費者)は

「固定金利を使うと得をする」

ことになります。

だからこそ、空前の低金利となった昨年はアメリカ不動産市場において

- ファイナンス組み

- リファイナンス組み

の双方が一気に押し寄せ、これらいずれかを選択した人々は理論上は間違いなく勝ち組となりました。

そこでこの「30年固定金利ローン」を利用した自分インフレ戦略について、その詳細を一つひとつ見ていきましょう。

明日に続けます。