「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

昨日までは将来のインフレに向き合う自分インフレ戦略として、

「30年固定金利でキャッシュフローが潤沢な物件を購入する」

という手法をご紹介しました。

ここから先に

「デフレが起こった後にインフレになる」

のか

「このままインフレが破竹の勢いで進んでいく」

のか、はたまた

「FED(連邦準備制度)の狙い通りに2%台に落ち着く」

のか、その正確な答えは誰にも分かりません。

けれども過去がそうであったように

- 市場が好調な時

- 市場が不調な時、著しい暴落が起こった時

のいずれであっても然るべき金融知識をもってその時期に臨めば誰でも

⇒ 経済が好調な時期をさらに飛躍の時期に

⇒ 暴落が起こったとしても更に飛躍の時期に

と常に自分に有利な展開に落とし込めるはずです。

本シリーズでご紹介する自分インフレ戦略もいずれの場合に転んでもしぶとく利益を出し続け、自分資産を着実に積み上げていくための手法の一つとしてご紹介しています。

実際に30年固定金利を活用するとインフレの時期はもちろんのこと、デフレの時期でも有利に展開できるはずなのです。

とはいえ、実をいうとこの自分インフレ戦略が通用しない場合があります。

より正確にいえば、自分インフレ戦略が「通常しない(しにくい)市場」があるのです。

そこで本シリーズの仕上げとして、

- 自分インフレ戦略が通用しにくい市場

- 自分インフレ戦略が効果を最も発揮する市場

の双方を実例を上げて見ていきましょう。

自分インフレ戦略が効かない市場

まずは

「30年固定金利でキャッシュフローが潤沢な物件を購入する」

という手法では利益が出にくい市場から見てみましょう。

自分インフレ戦略が効果を発揮するのは

「潤沢なキャッシュフローが期待できる物件」

ということでした。

これはすなわち私(佐藤)が日頃「キャッシュフロー市場」と呼んでいるアメリカの中でも内陸の市場です。

それとは反対にキャッシュフローが潤沢になりにくい市場ということになりますが、その代表をあげると

- シアトル

- ポートランド

- サンフランシスコ

- ロサンゼルス

といった大都市圏です。

これらの市場においてはインフレが味方をしてくれる可能性が低いと思いますので、もしも

「インフレの最中にも自分資産の購買力を保ちたい」

と思うのであれば、これらの市場は避けた方がよいと思います。

その理由は、

1.物件価格が高額すぎる

2.返済義務額が大きい

3.不動産資産に対する規制が厳しい

という3つの理由です。

価格については語るまでもありませんが、上記のキャピタルゲイン市場では物件価格が常識を逸脱しているレベルにあります。

物件価格は恐ろしいまでに跳ね上がっており、統計ではこの2021年でも物件価格が上昇し続けるとのこと。

普通の年収ではとても購入できないレベルにまで価格が上昇していますし、例えローンを組んだとしても相当な頭金をつまなくてはなりません。

そして実際に運営し始めた後も固定資産税を始めとして固定費は重くのしかかり、キャッシュフロー成績は極めて悪くなるものです。

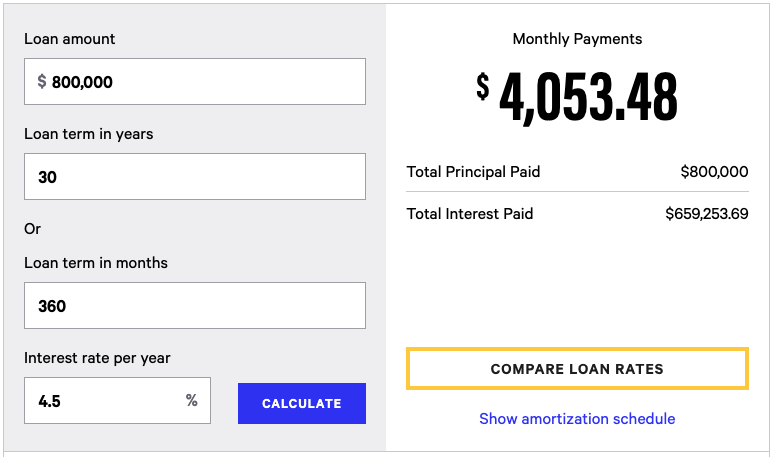

必然価格が高いということは当然ながらローンの返済額も高くなりますが、例えば物件価格が$1,000,000のミリオン物件を20%の頭金で購入したとしましょう。

この場合は$800,000の融資を受けることになりますが、

この通り、毎月の返済額が

- 固定資産税

- 保険

- 管理料

- 修繕費用

等を抜いても$4,000を超えています。

仮に毎月$4,000を超える家賃収入があったとしても、そのレベルの家賃を支払い続けるテナントがいつまでいてくれるのか分かりません。

特に一戸建て物件のような収入元が一つしかない物件の場合、一度テナントが退去してターンオーバーが起こると

- ターンオーバーにかかる時間が不透明(ターンオーバーに期間はそのままレントロス)

- 高額家賃の為にテナント層が限られる(テレワークが進むと余計に不利)

- 季節的な時期を外すと余計にテナントが付きにくい

というリスクがあります。

そうすると固定費として高い固定資産税を支払っていかねばならないこれらの地域ではレントロスは金額が大きいだけにリスクも高くなり、家賃収入がない場合も自分のポケットマネーで簡単に出せる金額ではありませんから常に綱渡りが続いてしまうのです。

結果としてこれらの地域ではキャッシュフローをプラスにすることは不可能ではないにせよ、レントロスに加えて少し大きな修繕が入ってしまうとたちまちマイナスに振れてしまう可能性が高いことになります。

インフレ戦略としてはインフレと金利の差が購買力の抑制になるはずが、そもそもが物件が高額すぎる為にこれらのインフレ対策になりにくいわけです。

加えて上記の都市の中でもロサンゼルスはとりわけ要注意です。

不動産需要にとっては人口増加は必須条件となりますが、カリフォルニア州全体が人口が伸び悩む中でロサンゼルス地域では人口は減少に転じ始めています。

そうすると物件価格は伸び悩むためにいよいよインフレ対策にはなりにくい市場なのです。

そして特にサンフランシスコ等の地域ではもう一点、自治体による規制が足を引っ張る問題があります。

この自治体の規制によるマイナス点、その反対に自分インフレ戦略が効きやすい市場についてもう少し深く見ていきましょう。

明日に続けます。