「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

アメリカ不動産市場の物件価格について、少し先の時期を見立てています。

たった今は資産バブルの中で全米津々浦々、不動産市場は活況を極めています。

多くの市場では在庫が不足し、市場に出てくる少ない物件に数多くのオファーが集まっている状態です。

そこで不動産市場を

キャッシュフロー市場

キャピタルゲイン市場

ハイブリッド市場(上記2市場の中間)

の3つに分けてみた時に、投資目線でいえば長期的に有利になるのは

- キャッシュフロー市場

- ハイブリッド市場

の2つだろうと思います。

特に私(佐藤)が個人的に好むのはキャッシュフロー市場です。

インフレ調整後の物件価値で見てみると、歴史的に見て物件価値そのものが安定しているのは明らかにキャッシュフロー市場であることが分かります。

「キャピタルゲイン市場で一発狙いたい」

という考えも否定はしないのですが、もしもあなたの不動産投資の目的が

「老後の為の自分基金構築」

というのであれば、

- コツコツ積み上げていける

- (良くも悪くも)価格変動率が低い

という特徴を備えたキャッシュフロー市場の方が有利だと思います。

事実このことは前回2008年の不動産価格暴落時にも証明されており、キャッシュフロー市場の物件はほとんど影響を受けずに涼しい顔で変わらずキャッシュを生み出し続けてくれた実績があるのです。

本日も続けます。

物件所有率の変化に注目

そこで話を戻しますが、全米の不動産市場を

キャッシュフロー市場

キャピタルゲイン市場

ハイブリッド市場

の3つに分けて俯瞰する中でもほぼ共通する傾向があります。

それは

「パンデミック以降、米国の物件所有率が下がっている」

という事実です。

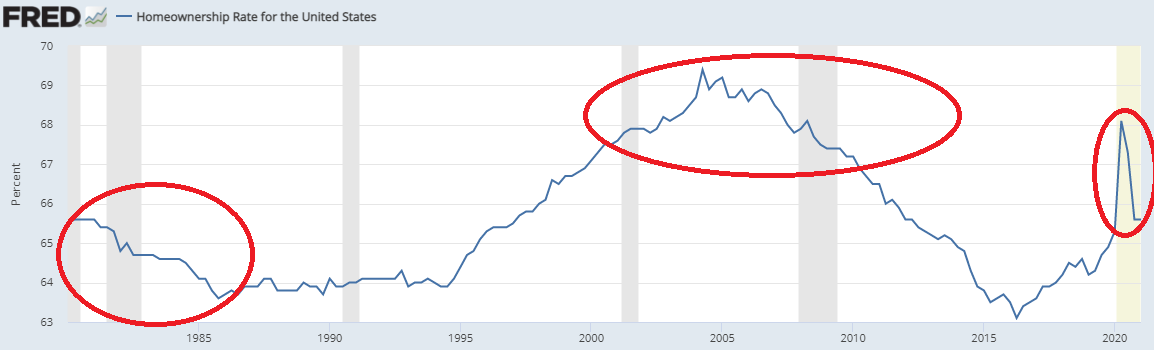

1980年代からの物件所有率の推移を見てみましょう。

過去の傾向として、80年代から現在までのアメリカでは物件所有率が70%を超えたことはないことが分かりますが、注目するべきは3つの赤丸の部分です。

1980年 ~ 1985年

まずは1980年以降の5年間ですが、この時期は急激なインフラの進行に伴い大幅な金利引き上げを断行した時期でした。

当時、時のジミー・カーター大統領に指名されたポール・ボルカー氏が米連邦準備制度理事会(FRB)議長としてインフレを封じ込める政策を取ったのです。

この時に政策金利は一時20%にまで引き上げられ、それに伴い米国経済は落ち着きを取り戻すことになります。

その一方で上のグラフから分かるように、この時期に物件所有率は大きく後退していたことが分かります。

割合にすると2パーセント程度ではありますが、アメリカ人口の2%となると数百万の単位です。

2004年 ~ 2016年

その次は前回の大暴落の時期です。

この時期は分かりやすいと思いますが、当時は相当加熱した不動産バブルの後に不動産価格が大きく下がり、物件所有率も大きく下がっています。

ただし興味深いのは、全米の傾向として実際に不動産価格が大きく下がり始めたのは厳密には2007年からですが

「物件所有率そのものは2004年からすでに下がり始めていた」

という事実があり、このことは特筆に値します。

当時2007年よりも以前に

「不動産価格暴落の時期は近い」

と読んでいた人々は

⇒ 物件所有率が下がり始めていること

⇒ サブプライムローンの割合が高いこと

の2点を判断の軸に判断していたわけです。

そこでたった今の時期をクローズアップしてみます。

2020年 ~

パンデミック直後、物件所有率は65%から68%に大きく跳ね上がっています。

空前の低金利により一気に物件を取得する人々が増えたことが原因です。

ところがこの物件所有率が一気に冷え込み、今は元の65%台に落ち込んでいます。

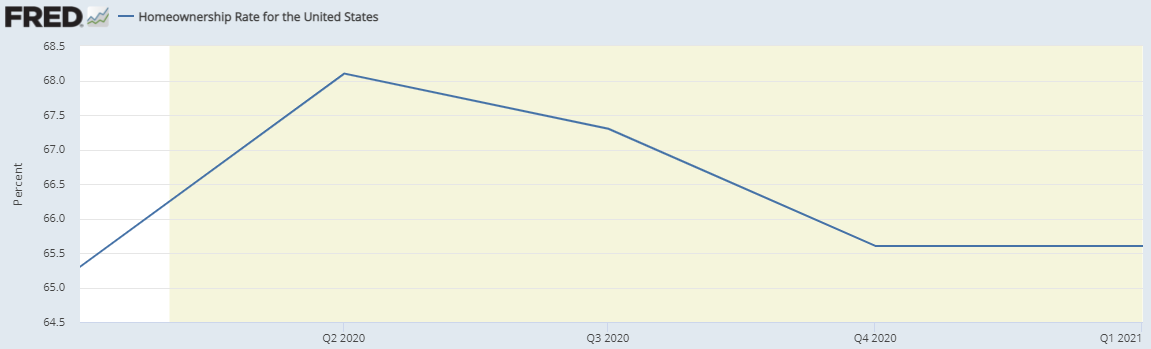

この昨年からの動きを拡大してみましょう。

このように今現在に至るまで、物件所有率は65%台に落ちたままの状態です。

⇒ 不動産市場は活況

⇒ けれども物件所有率は頭打ち

この2つの組み合わせは大きなキーワードになります。

現状として、

「今の物件価格高騰は在庫不足により価格が独り歩きしている」

これはほぼ間違いないことが裏付けられるわけです。

そして極めつけは、パンデミックの影響でモーゲージが支払えない場合の物件の差し押さえてを禁ずる

Mortgage Forbearance(モーゲージ・フォーベアランス)

の法律において、その優遇措置を実施している人々の多くが今月末の6月30日に期限を迎えることになっています。

この点は賃貸物件の強制退去を禁ずる

Eviction moratorium(強制退去禁止令)が2021年6月30日に失効

にも重なりますが、来月7月以上に市場に出てくる物件数はにわか増えてくるはずなのです。

すなわち

「物件所有率は資産バブルの中ですら大きく下がり、65%に留まっている」

という現状がある中、来月以降は物件所有率が更に下がってくる可能性が高いのです。

結果として、今のアメリカ不動産価格を空に向かって投げる紙飛行機に例えるのであれば

「余力で上に飛び続けている状態」

と言えるかもしれません。

純粋に上昇する力はほとんどなく、下から風で仰いでなんとか上に飛ぶ力を保てている状態。

ここでいう下から仰ぐ力とは「低金利に誘導されてきた需要」のことですが、ここから先にゼロ金利政策が終了するまでにはその仰ぐ力もほぼなくことが予想されます。

すると紙飛行機は下向きになり、やがて然るべき本来の価値に戻ると考えるのが自然ではないでしょうか。

最後に物件価格を下に押し下げるもう一つの懸念点、資材の高騰について押さえておきましょう。

明日に続けます。