「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

米国で物価上昇が続いています。

一部の食材やサービス、また車のような耐久消費財に至るものまでかなり値上がりしており、おいそれと過去と同様の買い物は出来ない感覚です。

現パウエルFRB議長が今回のパンデミック下で見られる物価の急上昇について述べていた見解は

「急激なインフレは一時的」

というもの。

つい最近も

Why Fed's Powell still thinks high inflation is 'temporary'

(パウエル議長が急激なインフレは「一時的」と考える理由)

等の記事でその見方を崩していない発言が確認されています。

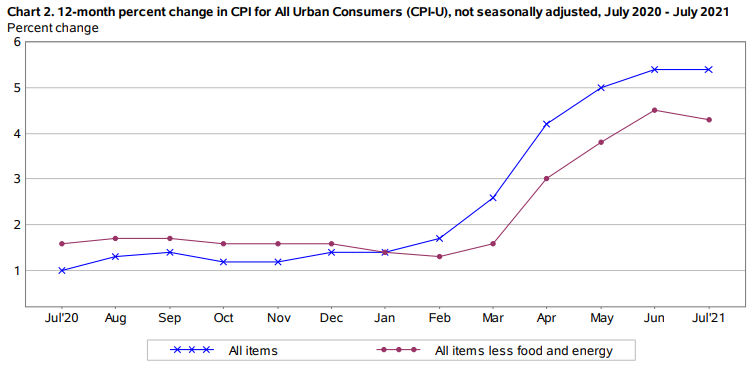

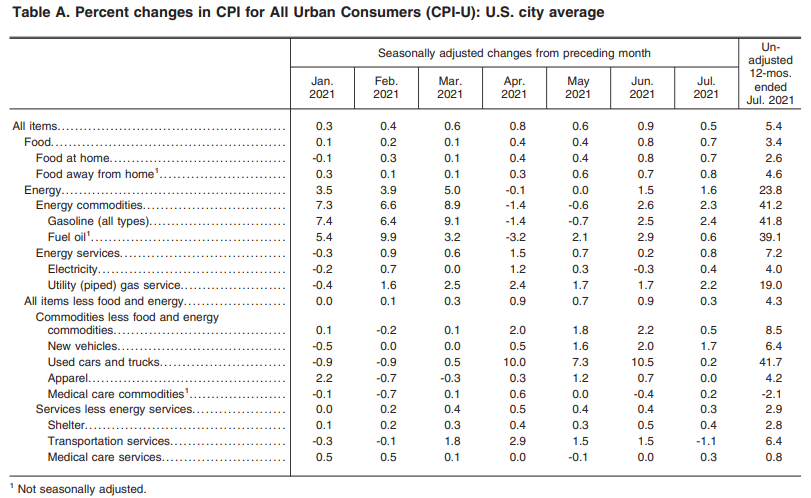

パウエル議長が述べるその根拠について、アメリカ合衆国労働統計局のホームページから最新のデータをみてみましょう。

まずはインフレの重要な指数となる消費者物価指数の変化を辿ると、

このようになっており、昨年までとは全く違うことが一目瞭然ですが、本年7月からやや落ち着いている様子。

そしてパウエル議長が自身をもって発言する根拠の一つに耐久消費財をあげ、

"Prices of cars and other durable goods are now stabilizing or dropping after skyrocketing in the summer

(車やその他の耐久消費財の価格は今夏までの急騰後に安定、または下落が始まっている)"

"It seems unlikely that durables inflation will continue to contribute importantly over time to overall inflation

(耐久消費財のインフレが長期的にインフレ全体に影響する可能性は低い)"

とのこと。

そこで数字の詳細をみてみましょう。

確かに中古車やその燃料がかなり高騰していたものが、7月からは落ち着いているように見受けられます。

ただし、つい最近トヨタのセールスマネージャーと話す機会がありましたが

「中古車市場は相当値上がっている」

「特にローカルの販売専門会社は相当に値上げせざるを得ない」

との見解。

少なくとも自動車業界のど真ん中で働く人々の声としては

「車やその他の耐久消費財の価格は今夏までの急騰後に安定、または下落が始まっている」

とは感じていないようです。

特に

トヨタ、9月に世界で4割減産へ 東南アジアからの部品供給が不足

このような記事を見ると、パウエル議長の発言にどこまで信頼性があるのかは分かりません。

上記の記事によると

「東南アジアでの新型コロナウイルス感染拡大などに伴う部品供給不足が理由」

とのことですが、コロナウイルスの影響で相次いで工場が停止する等で供給が遅れる事例は数多く発生しています。

これに伴い輸送費がかなり高騰し、海外輸送にコンテナを抑えることが出来ないグローバル企業も数多く出ている様子。

その根本的な原因はコロナウイルス並びにその変異株にあることが間違いないとすれば、この手の混乱がすぐに収束していくとは考えにくいのではないでしょうか。

インフレ前提で自分基金の積み上げを

いずれにせよ、米国ではこのままインフレに伴い物価高が続いていくことはほぼ間違いありません。

そもそもが金(ゴールド)から離れた米ドルを基調とする上ではインフレは必須であり、FRB(米連邦準備制度理事会)の目標は

「2%を少し上回るインフレが望ましい」

とされていますから、政策そのものが適度なインフレを保つ方向に進み続けることは間違いありません。

反対に

「アメリカもここから、1980年代以降の日本と同じようにデフレが長期に続く」

との論調を目にすることがありますが、日本で長期デフレの現象が見られた背景(良くも悪くもデフレが継続できた理由)には国民の貯蓄がありました。

⇒ 国民に貯蓄はなく借金前提の米国

⇒ 国民がしっかり貯蓄してきた日本

この根本的な違いがある上で米国で10年単位でデフレが続く(保てる)とは非常に考えにくいですし、そもそもが借金を潰したいFRBの政策がそうはさせないはずです。

そうすると少なくとも

⇒ インフレが続くだろう米国

或いは

⇒ 給与が30年以上ほぼ横ばいである日本

このいずれの国でも自分の老後を保証するには、やはり年金替わりとなり得る自分基金を自分でしっかりと積み立てていく他にないと思うのです。

先だって日本国内で

「ファイナンシャルプランナーが4%の利回りを紹介していたが本当にそんなリターンが可能なのか?ファイナンシャルプランナーの言うことは当てにならない。」

という論調を目にしましたが、アメリカ不動産では

- キャッシュフロー

- 節税(減価償却や利息等)

- エクイティ増

等を合わせると保守的に見ても

10% ~ 15%

で回っていきます。

仮に日本円で1,000万円でローンを組んだのならキャッシュフローがゼロだったとしても(場所が適切ならあり得ませんが)、テナントが借金を返済し続けてくれることから老後には1,000万の利益がほぼ確定されているのです。

もちろんキャッシュフローが多いに越したことはありませんが、融資を物件価値の75%で引いて修繕を差し引いた後の手残りが毎月$400もあれば十分成功です。

例えば自分が$40,000を初期投資したのであれば、これだけでも

12% = ($400 × 12ヵ月) / $40,000

と$40,000に対し12%のROIになります。

同じ$40,000をして

⇒ 定期預金口座に寝かせて0.2%の金利で利息を得る

⇒ ハコモノに転換して(キャッシュフローだけで)12%のリターン

このどちらが良いのかという話で、このキャッシュフローに加えて1,000万以上の借金は他人様(テナント)が返済してくれることになるのです。

パンデミック以降の世界では自分基金の積み上げを加速させていく必要があるでしょうし、実際に資産バブルと言われるたった今でも、次々とディール物件を手にして先のインフレに備えている方々はいらっしゃいます。

その一部の事例を見てきましょう。

明日に続けます。