「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

米国で本年から顕著にみられる物価高を受けて、インフレと不動産投資の関係についてお伝えしています。

「インフレの最中に不動産物件を購入することはリスクが高いのでは?」

という懸念は、昨日の

- インフレに伴う物件価値の上昇

- 借金の低下

だけを考えても明確に否定されることが分かります。

むしろインフレの波は不動産事業に取り組む者にとっては好都合であり、このことを知ってアメリカ不動産に投資している人々は現状を嬉しくすら見ているわけです。

傾向としては少し未来の米国では

⇒ インフレ傾向が益々強くなる

⇒ 持ち家率が下がり、賃貸率が上がってくる

これらが予想される上で、不動産投資により有利な環境が整いつつあることになります。

もちろん米国でもその歴史の中で物価が下がりデフレに進んだ年もありましたが、それらは歴史的にはわずかな時期です。

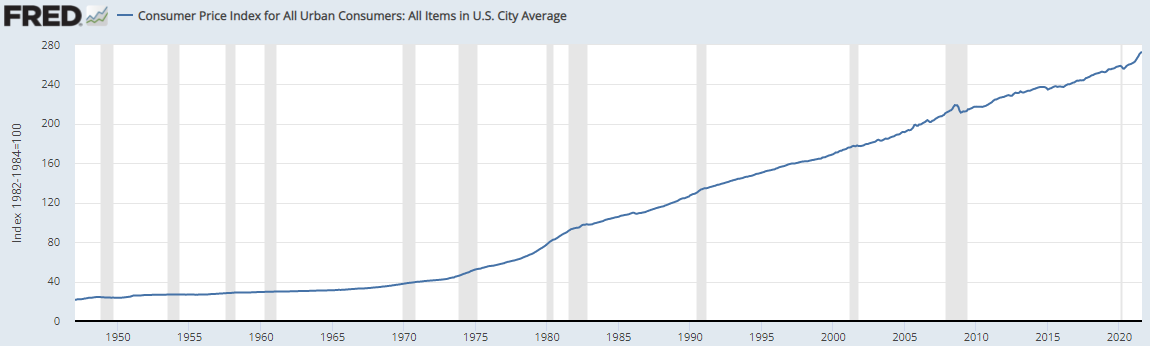

統計の取られ始めた1913年以降の年間平均をざっくりと並べてみます。

CPI(消費者物価指数)のベースは1982年から1984年にかけての平均を100としています。

| 年 | インデックス年間平均 | 年間割合変化 (インフレ率) |

|---|---|---|

| 1913 | 9.9 | |

| 1914 | 10.0 | 1.3% |

| 1915 | 10.1 | 0.9% |

| 1916 | 10.9 | 7.7% |

| 1917 | 12.8 | 17.8% |

| 1918 | 15.0 | 17.3% |

| 1919 | 17.3 | 15.2% |

| 1920 | 20.0 | 15.6% |

| 1921 | 17.9 | -10.9% |

| 1922 | 16.8 | -6.2% |

| 1923 | 17.1 | 1.8% |

| 1924 | 17.1 | 0.4% |

| 1925 | 17.5 | 2.4% |

| 1926 | 17.7 | 0.9% |

| 1927 | 17.4 | -1.9% |

| 1928 | 17.2 | -1.2% |

| 1929 | 17.2 | 0.0% |

| 1930 | 16.7 | -2.7% |

| 1931 | 15.2 | -8.9% |

| 1932 | 13.6 | -10.3% |

| 1933 | 12.9 | -5.2% |

| 1934 | 13.4 | 3.5% |

| 1935 | 13.7 | 2.6% |

| 1936 | 13.9 | 1.0% |

| 1937 | 14.4 | 3.7% |

| 1938 | 14.1 | -2.0% |

| 1939 | 13.9 | -1.3% |

| 1940 | 14.0 | 0.7% |

| 1941 | 14.7 | 5.1% |

| 1942 | 16.3 | 10.9% |

| 1943 | 17.3 | 6.0% |

| 1944 | 17.6 | 1.6% |

| 1945 | 18.0 | 2.3% |

| 1946 | 19.5 | 8.5% |

| 1947 | 22.3 | 14.4% |

| 1948 | 24.0 | 7.7% |

| 1949 | 23.8 | -1.0% |

| 1950 | 24.1 | 1.1% |

| 1951 | 26.0 | 7.9% |

| 1952 | 26.6 | 2.3% |

| 1953 | 26.8 | 0.8% |

| 1954 | 26.9 | 0.3% |

| 1955 | 26.8 | -0.3% |

| 1956 | 27.2 | 1.5% |

| 1957 | 28.1 | 3.3% |

| 1958 | 28.9 | 2.7% |

| 1959 | 29.2 | 1.08% |

| 1960 | 29.6 | 1.5% |

| 1961 | 29.9 | 1.1% |

| 1962 | 30.3 | 1.2% |

| 1963 | 30.6 | 1.2% |

| 1964 | 31.0 | 1.3% |

| 1965 | 31.5 | 1.6% |

| 1966 | 32.5 | 3.0% |

| 1967 | 33.4 | 2.8% |

| 1968 | 34.8 | 4.3% |

| 1969 | 36.7 | 5.5% |

| 1970 | 38.8 | 5.8% |

| 1971 | 40.5 | 4.3% |

| 1972 | 41.8 | 3.3% |

| 1973 | 44.4 | 6.2% |

| 1974 | 49.3 | 11.1% |

| 1975 | 53.8 | 9.1% |

| 1976 | 56.9 | 5.7% |

| 1977 | 60.6 | 6.5% |

| 1978 | 65.2 | 7.6% |

| 1979 | 72.6 | 11.3% |

| 1980 | 82.4 | 13.5% |

| 1981 | 90.9 | 10.3% |

| 1982 | 96.5 | 6.1% |

| 1983 | 99.6 | 3.2% |

| 1984 | 103.9 | 4.3% |

| 1985 | 107.6 | 3.5% |

| 1986 | 109.6 | 1.9% |

| 1987 | 113.6 | 3.7% |

| 1988 | 118.3 | 4.1% |

| 1989 | 124.0 | 4.8% |

| 1990 | 130.7 | 5.4% |

| 1991 | 136.2 | 4.2% |

| 1992 | 140.3 | 3.0% |

| 1993 | 144.5 | 3.0% |

| 1994 | 148.2 | 2.6% |

| 1995 | 152.4 | 2.8% |

| 1996 | 156.9 | 2.9% |

| 1997 | 160.5 | 2.3% |

| 1998 | 163.0 | 1.6% |

| 1999 | 166.6 | 2.2% |

| 2000 | 172.2 | 3.4% |

| 2001 | 177.1 | 2.8% |

| 2002 | 179.9 | 1.6% |

| 2003 | 184.0 | 2.3% |

| 2004 | 188.9 | 2.7% |

| 2005 | 195.3 | 3.4% |

| 2006 | 201.6 | 3.2% |

| 2007 | 207.3 | 2.9% |

| 2008 | 215.3 | 3.8% |

| 2009 | 214.5 | -0.4% |

| 2010 | 218.1 | 1.6% |

| 2011 | 224.9 | 3.2% |

| 2012 | 229.6 | 2.1% |

| 2013 | 233.0 | 1.5% |

| 2014 | 236.7 | 1.6% |

| 2015 | 237.0 | 0.1% |

| 2016 | 240.0 | 1.3% |

| 2017 | 245.1 | 2.1% |

| 2018 | 251.1 | 2.4% |

| 2019 | 255.7 | 1.8% |

| 2020 | 258.8 | 1.2% |

| 2021* | 271.4 | 4.8% |

上のとおりで1929年の大恐慌以降前後はデフレが目立ちますが、その後はほとんど物価は上昇傾向に進んでいます。

最も間近にデフレに触れたのはリーマンショック直後の2009年でしたが、それ以降は上昇に転じて特に本年からインフレ率の上昇が目立っています。

これをグラフにすると

このように推移しており、物価指数が上昇傾向にある米国では不動産投資の有利さは変わらないと同時に

「不動産物件購入の時期は早ければ早いほど良い」

とはこのようなインフレの理由もあるのです。

本日も続けます。

家賃収益率の上昇

そこでインフレ下に不動産投資が有利になる3番目の理由として

家賃収益率の上昇

が挙げられます。

原則としては毎年の家賃もインフレに伴って値上げしていく必要があります。

そして家賃の上昇率については地域市場によりばらつきがありますが、現実には

「賃貸需要の高い地域ではインフレ率以上に家賃上昇率が高い」

という傾向があります。

そこで今夏も伸びている市場は破竹の勢いで家賃が上昇していきましたが、いずれにせよインフレ傾向の国では家賃は上昇してくことが前提です。

ちなみに数学の世界でよく知られる法則の一つに

「倍化70の法則」

というものがあります。

これは

「数字が割合で伸びる時に、どれくらいの期間でその数字が倍になるか」

を数字で知りたいときに使われる数式です。

そこで

「$100だった商品が倍の$200に達するのには何カ月かかるのか?」

といえば、ここで倍化70の法則を使って数式としては70を上昇率で割るのです。

そうすると仮に毎月の変化が5%であれば

70 / 5% = 14

となり、14カ月後には価格が倍の$200になる計算になります。

この法則を使って、賃貸需要が激しい市場の家賃上昇率を概ね5%で考えてみましょう。

家賃が更新されるタイミングは賃貸契約によりますが、ここでは一般的に多い年間更新として考えてみます。

この場合は

$1,000

の家賃が翌年には5%値上がると

$1,050

になる計算です。

そして先ほどの70の法則で考えると、上記の式のとおりで家賃は

「14年後に2倍の$2,000に達する」

という計算になるわけです。

例えば現状で

「家賃収入から毎月$300をモーゲージ返済に充てています」

という投資家がいたとしましょう。

$1,000の家賃収入に対し$300を支払い、手元に残るのは毎月$700です。

すると仮に5%で家賃が14年間上昇し続けた場合、モーゲージを差し引くといくら手元に残るでしょうか?

上記の考えでは14年後に家賃は倍の$2,000に達しているわけですから、手元に残るのはそのまま

$1,700($2,000 - $300)

で、$1,000アップすることが分かります。

ポイントはここですが、融資を受けた際の金利が固定金利であるならば利息が変化することはなく

「融資を受けた当初の予定で返済は進んでいく」

ことになりますから、

「収入は増え続けるけれども支出は変わらない」

式で、結果として

「キャッシュフローはインフレのおかげで改善していく」

という現象が起こるのです。

厳密にはここから

- 固定資産税

- 保険

- 管理費

等を支払う必要がありますが、それでもキャッシュフロー収益率は年々向上していくイメージは捉えられるのではないでしょうか。

「不動産物件購入の時期は早ければ早いほど良い」

これが事実である理由がここにも見受けられます。