「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

2022年のアメリカ不動産市場予想について

- 需要と供給

- 金利

- インフレ

の切り口からお伝えしています。

需要と供給のパワーバランスの意味では2022年は

「パンデミック以前の需要レベルに近づいていく」

「絶対需要は堅調」

「慢性的な供給不足は続く」

ことから、物件価格そのものは本年よりも勢いは落ちるものの価格上昇の傾向は続きそうです。

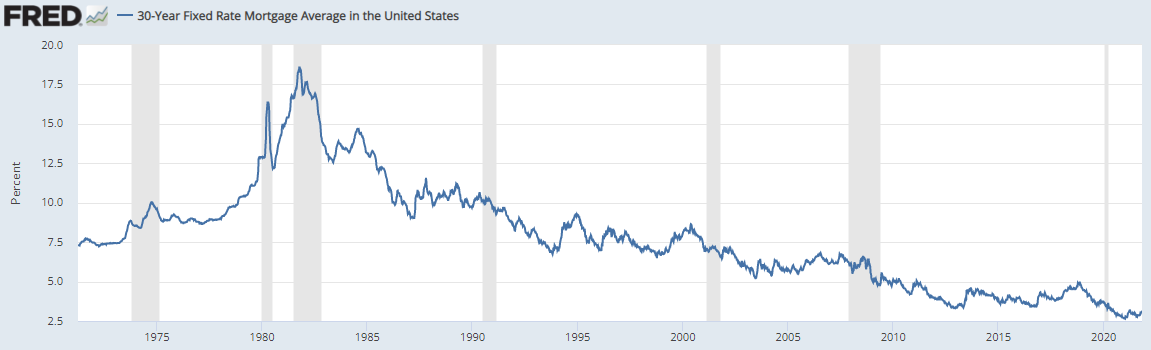

そして間接的に、けれども強烈に不動産需要に影響を与えるのがモーゲージ金利です。

今一度米国の金利変化をみてみましょう。

上の通り近年の金利は歴史的な低さにあり、前回の不動産暴落後の混乱期よりも低い金利にあります。

この低金利こそが需要をさらに後押ししており、

「高い家賃を払い続けるよりは自宅を購入したい」

「子供たちが大きくなって今の借家が手狭になった」

そんな理屈よりも感情からの意思決定にとどめを刺すのが

「これほどの低金利はもう来ないかもしれない。購入は今しかない。」

という低金利の力です。

低金利であるということは、数字の上では

「モーゲージの支払い額はほぼ同じなのに、以前よりも大きな家が購入できる」

ということになりますから、購入者目線では

「より大きい物件を購入してより大きなエクイティを期待できる」

「部屋数もより多く、広い家で家族にいい暮らしをさせてあげられる」

そんな感情面の期待に十分に応える物件を購入することが出来ます。

そしてFRB(米連邦準備制度理事会)の決定によりここからはテーパリングこそ開始されるものの、現時点では金利そのものは

「0.00~0.25%に据え置く」

ことが決定されました。

政策金利についての詳細は割愛しますが、結果としては政策金利の影響でモーゲージ金利も現在の低金利が2022年も継続される見込みです。

その意味では2022年も

⇒ 需要は堅調に推移する

⇒ その需要の強さはパンデミック以前のレベルに落ち着き始めるものの、以前やや強い需要に留まる可能性が高い

と言えることになります。

ところがです。

この金利については現状では

「2022年第四四半期より金利を上昇させる」

とされていますから、少なくとも2022年夏のピークタイムを含めて不動産市場にとって有利な状況が続くはずです。

けれどもその低金利の流れに大きく水を差しかねない因数が存在しています。

それが、現在ニュースでも頻繁に目にする「過度なインフレーションへの懸念」です。

インフレの推移に注目

インフレについてはパンデミック直後の予想通り、物価上昇が現実となって生活者のお財布を直撃しています。

先日11月3日に開催されたFOMC(米連邦公開市場委員会)の場で政策金利の現状維持が決定された形ですが、同時に発表された声明ではインフレについては

- 一過性の要因が物価を引き上げている

- 供給混乱が緩和すれば、インフレは弱まる

- 結果として2022年の第2、3四半期にはインフレは弱まる

との見方が伝えられています。

生活者目線でみると、特に今米国で暮らす方々は物価上昇を体感しているはずです。

また現在騒がれているアメリカ西海岸の物流問題は運搬コストを大きく上昇させ、年末商戦に大きく影響が出る見込み。

そんな中でFOMC(米連邦公開市場委員会)で発表された見解では現在のインフレは一過性のものであり、来年には弱まる見込みとのこと。

率直に、このインフレの推移については2022年のアメリカ不動産市場にとって最も注目するべき因数になるように思います。

もしも予想とは裏腹に

「インフレのペースが高止まり」

或いは

「変わらないペースで推移」

ということになれば、

「2022年第四四半期よりも早めに金利を上昇させる」

という方向に舵が切られる可能性も否めませんから、注目するべきポイントは2022年が

「供給混乱が緩和すれば、インフレは弱まる」

この読み通りに進むかどうかです。

けれども少なくとも現在の供給混乱は

「想定内に収まる」

とは誰一人断定できないはず。

この点、投資家の多くは政策金利の引き上げは現時点のインフレ傾向を踏まえて

1回目:2022年6月

2回目:2022年9月

3回目:2022年12月

と6月から開始される予想を外していません。

そこで仮に金利引き上げが早まり、2022年6月から金利が上昇とした場合はどうでしょうか。

この時期はちょうどアメリカ不動産市場にとってはピークタイムですから、2022年の不動産市場としては金利に大きく影響されるのは早くともピークタイムの真っただ中と言えます。

けれどもそのタイミングでは2022年8月までの売買はほぼ勝負がついていますから、余程急激な金利上昇にならない限り、想定される緩やかな金利引き上げのパンチが効き始めるのは

「早くとも2022年の秋以降」

と言えそうです。

総じていえば、中国の不動産大手中国恒大集団の債務問題が予想外の影響を与える等がない限り

「低金利は2022年末まではアメリカ不動産市場に好影響を与える」

と考えてもよいかもしれません。

消費レベルにも注目

けれども同時にもう一点注目しておきたいのは

「現金支給の活用がインフレに与える影響」

です。

量的緩和政策をもって経済をお金でジャブジャブにしたとしても、実際にそのお金が市場に出回らない限りは物価上昇につながらないことは日本経済で証明されています。

けれども今回の場合、パンデミック以降の量的緩和政策では米国市民への複数回の現金支給を始めとし、結構なお金が生活者の貯蓄に回っているのです。

そして米国で暮らす人々は貯蓄は積極的に消費に回す気質があり、リベンジ経済と呼ばれる流れで2022年から一気にお金が出てくる可能性も外せません。

事実、米国史上でこれほど貯蓄率が伸びた時期はなく、2022年から本格的に経済が再開していくとすればその消費者動向は大いに注目に値します。

かくして、アメリカ不動産市場に関しては現時点では

「パンデミックが再び2020年3月のレベルに至る」

等の不測の事態が起こらない限り

⇒ 2022年は堅調に推移

⇒ 価格上昇率は下がるものの、それでも10%前後の伸びは考えられる

⇒ 市場に大きな変化が起こり得るのは2022年の末から

と予想しています。