「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

年末にあたり2022年の目標を立て始める方々が多い中、アメリカ不動産投資の視点から少しでもお役に立てる情報をとの意味で

「投資家メンタリティ」

なるものについてお伝えしています。

投資家のみに言えることでもないと思いますが、言葉を変えると

「自分が生きたい人生に近づいていく人々」

「自分の人生を確実に変化させていく人々」

彼らの言動を観察しているとそれなりに共通する点が見えてきます。

一つには、昨日もお伝えした

「自分が人生で本当に成し遂げたいこと」

についてWhyを繰り返していくと、最後には自分でも予想しなかった

「そうか、自分はこれがやりたいのか」

という意外な結論に至る人々は多いものです。

もちろんここには

「夢や目標を持たねばならない」

という義務は一切ないものだと思います。

人生において目標を立てる立てないは個人の自由ですし、

「今の現状で満足」

とするのであればそれで全然問題はないと思います。

けれども、少なくとも

「現状を変えていきたい」

「自分が生きたい人生を生きたい」

と思うのであれば目標は必須でしょうし、行き先と手段も定まっていないのに自分の人生に変化が起こるはずがありません。

小耳に挟んだ程度ですが、本年メジャーリーグで大活躍した大谷翔平選手も【目標達成シート】なるものを使っているのだとか。

実際にそのキーワードで検索すると大谷選手の使っている目標シートについては情報が豊富に出てきますが、なるほどここまで緻密に計画を立てていたのだなと感心させられます。

大谷選手もまた行き先と手段を明確に定めており、定まった目標に対して全力投球し続けているわけです。

結局のところ

スポーツ選手

であれ

投資家

であれ、その道で成果を上げていく人々はすべからく目標を明確に定義していることは間違いないと思います。

下から見たときの最善解は

そこで昨日は自分の人生にWhyを繰り返して経済的目標が定まった後、成功していく人々のパターンとして

「個人の懐事情でもNet(ネット:支出を差し引いて残った純利益)を最重要視している」

というポイントに触れました。

多分ですが、経営者であったとしても案外

「個人の損益計算書と貸借対照表」

を記録し続けている人はそう多くないかもしれません。

会社の経営に関わる人であればこれら2つには馴染みが深いはずですが、それでも個人の経済状況については

「会社からの給与」

だけに意識があり、それがどのように使われて資産状況がどのようになっているかが一目瞭然で分かる個人の損益計算書と貸借対照表までわざわざ作成している人々は多くないものです。

けれども私(佐藤)が知る限り、自分が定めた目標に向かって着実に離陸していく人々は個人の家計でも損益計算書と貸借対照表を活用しており、かつその視点は収入も去ることながらNet(純利益)の方により意識をおいています。

そしてここが大切なポイントですが、自分の経済的目標に対して道半ばのスナップショットとも言える貸借対照表と損益計算書を見ていると

「何が自分のNet(純利益)に最も影響しているのか」

に気づくのです。

ここは給与明細だけを見ているとまず気づくことはありませんし、Net(純利益)を基準にして(貸借対照表と損益計算書上で)下から上を見ることで初めて、キャッシュフローの流れを明確に知ることが出来るようになります。

すると自然に

「キャッシュフローはどの資産からくるのか(くるべきなのか)?」

「どの資産にどのようにキャッシュを流していけば将来のキャッシュフローが増えてくるのか?」

この発想が出てくるわけで、この時点ですでに

「給与明細だけを見る(収入だけを見る)」

パターンと比較すると資産構築の姿勢に差が出てきます。

仮に給与明細をして収入だけを意識していたとすれば、結構な確立でお金は

給与所得 ⇛ 消費

にほぼストレートに流れてしまい、

「給与が入らないと現状が維持できない」

という負のスパイラルが続くことになりかねません。

力を入れるべき資産は

その反対にNet(純利益)を重要視していくと、一つの確かな流れが見えてきます。

それは、資産の中でも

⇒ キャッシュを生み出す資産

⇒ キャッシュを生み出さない資産

の2つの違いが明確に見えてくるのです。

そこで答えをほぼ断言すると、資産形成手段の中でも

「不動産への投資ほど資産形成に強烈なものはない」

と思います。

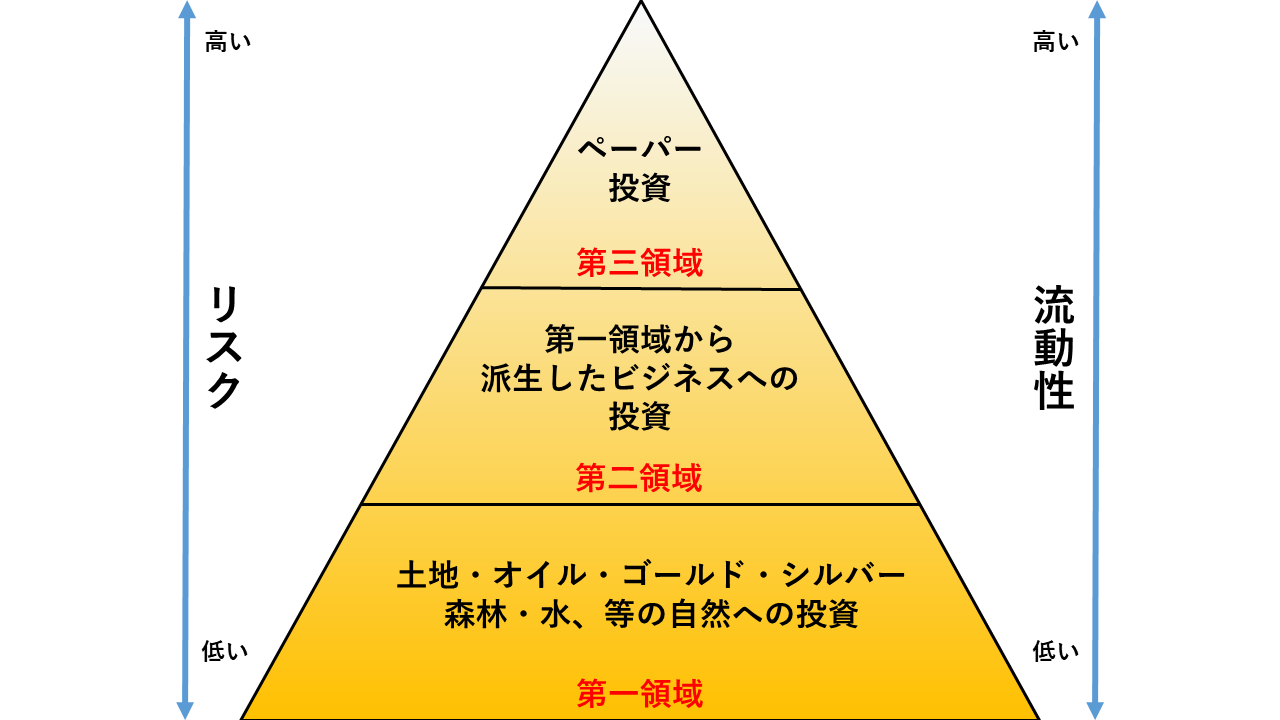

それは度々ご紹介する

この図のままであり、自然界に密着する不動産投資は他のどんなペーパーアセットよりも力強い資産形成の土台と化してくるのです。

よくリアルター達が

「家は資産になりますよ」

「毎月モーゲージは支払いますが、それはそのまま純資産になりますよ(家賃のように掛け捨てではないですよ)」

という口説き文句で物件購入を薦めることがあります。

この論に間違いはありませんし、帳簿上は確かに所有する家は資産になります。

けれども「Net(純利益)」の視点でよく見ると、それ以上に

「家を所有することでキャッシュはどのように流れていくのか」

ここにも気づくようになります。

具体的に言えば、確かにモーゲージを支払うことで物件価値に対する自分のエクイティは毎月上昇していきますが、それ以前に

「そのモーゲージに支払うお金はどこから来たのか?」

という話なのです。

もしもそのモーゲージの支払い元が「毎月の給与」からのみだったとすると、その給与からの収入が減少しようものならたちまち経済状況は苦しくなってしまうかもしれません。

かつモーゲージのみならず、

保険

固定資産税

等、所有する家から流れ出る支出は馬鹿にならないものです。

よしんば将来に高まった物件価値によるエクイティが過去に支払った保険料、固定資産税、モーゲージの総額を相殺してくれるのならまだ慰められると思いますが、それも不確かである上では下手をすると

所有物件 = 実質の負債

となりかねないものです。

そして先の答えを言えば、冷静に「Net(純利益)」に着目して自分の経済状況を観察していくと誰でも行きつくのが

「賃貸用の物件を購入して家賃収入を得た方が断然お得だ」

という結論になります。

ここから、不動産投資と株への投資の違いについても触れながら不動産投資家メンタリティを深堀していきましょう。

明日に続けます。