「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

本年を振り返りながら、来年の動きを見立てています。

2021年の米国不動産市場で私(佐藤)が最も安堵のため息をついたのは

「Mortgage Forbearance(モーゲージ・フォーベアランス)が軟着陸したこと」

です。

昨年からのパンデミック以降に

「モーゲージ支払い滞納の理由がパンデミックである場合、モーゲージ支払い保留を可とする」

との趣旨で開始されたMortgage Forbearance(モーゲージ・フォーベアランス)は、本年の9月からその失効件数が一気に増えてくることが見込まれていました。

そしてMortgage Forbearance(モーゲージ・フォーベアランス)が適用され始めて最初こそ滞納軒数が急激に増えたものの、その後に徐々に滞納軒数は減少。

そこから失効と同時に相当数の物件が一気に市場に出てきて、急激な供給増により米国不動産価格が一気に下がることが懸念されていました。

ところが蓋を開けてみると、米国とは思えない社会主義的な政策でMortgage Forbearance(モーゲージ・フォーベアランス)適用者はすべからく安全な方向に促される保護策が実施され、当初の予想とは裏腹に

「Mortgage Forbearance(モーゲージ・フォーベアランス)に起因する価格下落の可能性はほぼない」

というレベルにまで軟着陸したのでした。

米国不動産市場にほぼ影響をもたらさないレベルにまで寛大な措置が取られるとは予想もせず、この点は米国政府がかなり思い切った対策を矢継ぎ早に実施した結果だろうと思います。

結果としては家を失う可能性のあった世帯の多くが政府支援に守られることとなりました。

けれどもここから懸念するべきはその副作用です。

このような非常事態では然るべき対策は必要とはいえ、同時に損失のツケは誰かが支払わなくてはなりません。

このMortgage Forbearance(モーゲージ・フォーベアランス)に限らず、パンデミック下の緊急対策として実施された量的緩和政策においては

こちらでもお伝えした通り、米国史上かつてないスピードとボリュームで天文学的な借金が今もなお積み上げられつつあります。

本年半ばまでは

「非実体経済から注がれるお金が実体経済に入ってくる」

「けれども現実にはお金は十分に動かない」

「毎月250トリリオンの追加量的緩和政策により、金融機関の資産となる連邦準備金と負債(預り金)の双方を肥大化させる」

この流れであったものが、ようやくテーパリングが開始されています。

とはいえテーパリングは借金積み上げのスピードを緩めるものの、借金そのものは今現在も積み上がり続けている状態です。

恐らく近代史の中で今という時代ほど

「存在しないお金が実体経済を動かす」

という時期はなかったのではないでしょうか。

民間レベルに至っては「存在しないお金を右から左に動かすだけで利益が生じる」ような構造は明らかに不自然です。

本来の健全な経済は全ての財が

Goods and services (モノとサービス)

に直結していたはずですし、存在しないお金が実体経済に流れてくる異様な構造は永続するはずがありません。

平家物語の「盛者必衰の理」は現代にも通用し、結局のところ人類は同じことを繰り返すのだろうと思います。

米ドルすらいつ紙切れにならないとも限らない昨今、今回のパンデミックが現代の金融資本主義経済を行く末に加速させたことは間違いないように思うのです。

需要と供給のバランスは

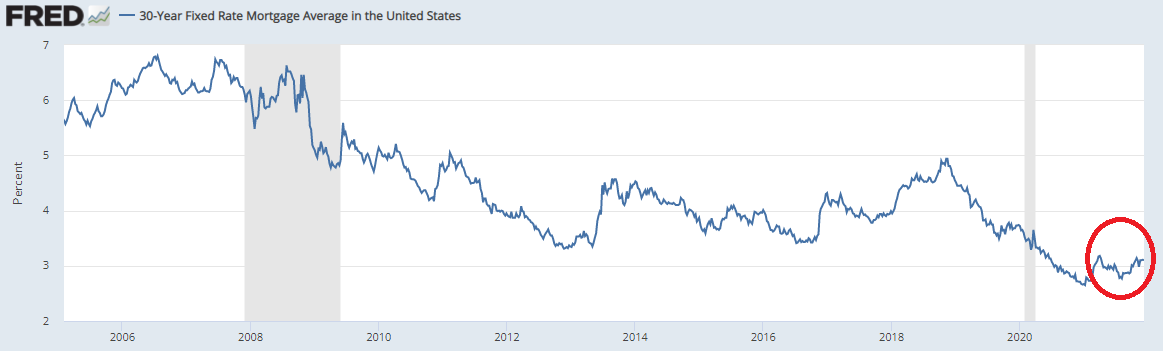

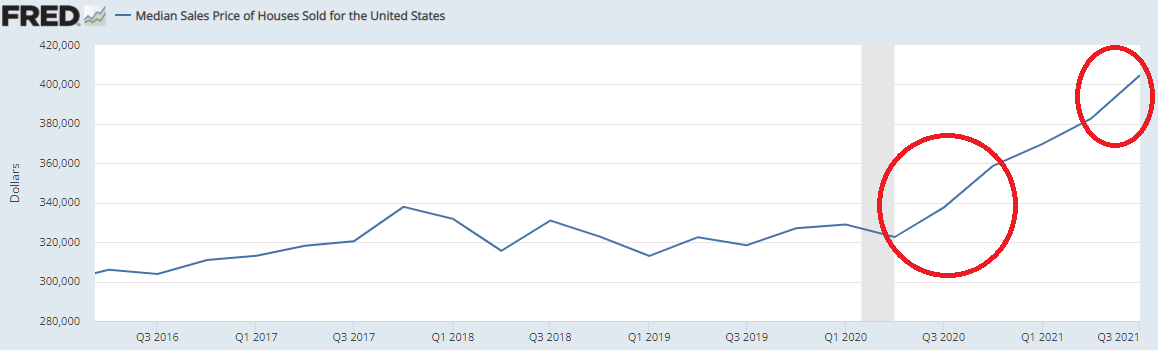

昨日は2021年末までの金利の動きを再確認しました。

このようにパンデミック以降に2度金利が劇的に下がるタイミングが起こり、それに呼応するかのように

このように物件価格の上昇も

「グン、グン」

と2回、加速しています。

およそ自分たちが想像する以上に「モーゲージ金利は物件購入意欲を刺激する」ものであり、この点は昨今の実質ゼロ金利政策が米国不動産価格を大きく上昇させる起爆となったことが分かります。

そしてたった今起こっている急激なインフレを受け、先日FED(連邦準備制度理事会)により

「2022年は金利を3回上げる可能性」

が発表されましたが、このことが米国不動産市場に与える影響は甚大です。

すなわち3度金利を上昇させる(元の推移に戻し始める)ということは、2021年までとは正反対に物件購入意欲を

「グン、グン、グン」

と3回、萎えさせることになります。

この流れでいけば、2022年に予想される大まかな動きは

⇒ 金利が上昇する前、2022年初頭に駆け込み需要が起こる可能性

⇒ 2022年を通して購入意欲は下がり続ける可能性

という2点です。

特に年明けから夏に向けての前半は駆け込み需要も手伝って、ここまでの勢いはある程度続くかもしれません。

けれども数字ではっきりと認識できるように

金利が上昇する = 物件購入数は減少する

このことはほぼ確実です。

ここに加え、商売の原理としてモノ(不動産物件もハコモノ)の価格を決めるのは需要と供給の関係です。

その視点で見ると、例えば

America is short more than 5 million homes, and builders can’t make up the difference

こちらの記事にもある通り、現在米国では500万戸の住が不足しています。

この需要と供給の関係が

需要 > 供給

需要 = 供給

需要 < 供給

このいずれにあるかで、2022年以降の価格の方向性が一層見立てられることになるわけです。

明日に続けます。