「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

本年最初のシリーズとしてShadow Banks(シャドーバンク)について言及しています。

Shadow Banks(シャドーバンク)そのものは米国不動産に関する話ではありませんが、

⇒ Shadow Banks(シャドーバンク)からの融資額も米国不動産市場に相当食い込んでいる

⇒ 高リスクのローン担保証券の多くをShadow Banks(シャドーバンク)が保有している

等、アメリカ不動産市場にしてみれば直接的に近い位置にShadow Banks(シャドーバンク)はあります。

そして本年から私(佐藤)自身が懸念するのは、米国不動産市場そのものの内部要因発のリスクというよりも、外部要因であるShadow Banks(シャドーバンク)発のリスクです。

昨日までに簡単に触れましたが、Shadow Banks(シャドーバンク)は伝統的な大手銀行とは違い

- プライベート・エクイティ・ファンド

- ヘッジファンド

- 保険会社

- モーゲージ会社

- 投資銀行

といった、いわゆるFRB(連邦準備制度理事会)の規制が届かない金融機関です。

規制を受けない以上は大元締めのFRB(連邦準備制度理事会)に対しても報告義務はありませんから、FRB(連邦準備制度理事会)自身もその全容を把握していないことになります。

まさに「目に見えないお金の流れ」が現代社会には実在し、実に世界金融の5割近くがこのShadow Banks(シャドーバンク)に用立てられたものという推計があるのです。

すなわち

「現代の金融資本主義経済はFRB(連邦準備制度理事会)が牛耳る」

というのは話の半分で、より厳密に語るならば

「FRB(連邦準備制度理事会)の力が及ばない世界がある」

「実質、FRB(連邦準備制度理事会)はShadow Banks(シャドーバンク)のコントロールは不可能」

ということが言えます。

当ブログの趣旨からも必要以上にShadow Banks(シャドーバンク)について深掘りする意図はありませんが、Shadow Banks(シャドーバンク)による影響は小さいどころか年々リスクが高まっている為、触りだけでも触れている次第です。

本日も続けます。

Shadow Banks(シャドーバンク) の何が問題なのか?

そこで

「Shadow Banks(シャドーバンク)の何がリスクがあるのか?」

ということになると、一番の問題は「レバレッジ」です。

このことは伝統的なバンクとShadow Banks(シャドーバンク)の違いに目を向けるとよく分かります。

例えば大手銀行の場合、FRS(連邦準備制度)の加盟銀行であれば(建前上は)預金は守られる前提があります。

その主な業務の流れは

1.預金者からお金を預かる

2.預り金を融資する

3.融資からの利息で利益を出す

というものです。

これら伝統的な加盟銀行の場合はFRS(連邦準備制度)の管理下にあり、特に2007年以降に本格化した不動産価格暴落に端を発するリーマンショックから派生した世界金融危機の経験から、今では融資事業もかなり厳しい基準のもとに行われています。

その一方でここが伝統的なバンクとの大きな違いになりますが、伝統的なバンクは前述のように

「預金者から預かったお金を運用する」

ことになりますが、Shadow Banks(シャドーバンク)は預金者からお金を預かるわけではありませんから、その融資資金は

「投資家からの短期資金」

に頼らざるを得ない構図になっているわけです。

けれどもShadow Banks(シャドーバンク)が融資する際は「長期融資」が普通ですから、結果として

「短期資金で長期融資を賄う」

という構図がそこにあります。

米投資会社アルケゴス・キャピタル・マネジメントの例

実例でいきますが、Shadow Banks(シャドーバンク)が大きなリスクをはらんでいる、またはBanks(シャドーバンク)発の大暴落の予兆と言えなくもない出来事が昨年ありました。

2021年3月26日に債務不履行に陥って破綻した「アルケゴス事件」です。

日経新聞では

上記リンク先のように出ていますが、この時は世界の金融機関が次々と多額の損失を出しています。

記事のタイトルだけを見ても

アルケゴス損失、野村は3100億円 主要金融機関で1兆円

UBSもアルケゴス関連損失、総額930億円

米モルガン・スタンレー、アルケゴス関連で1000億円損失

三菱UFJ証券、損失2.7億ドルに、米顧客取引

みずほFG、100億円規模の損失か 米アルケゴス巡る取引

と、いずれも信じ難い数字の損失です。

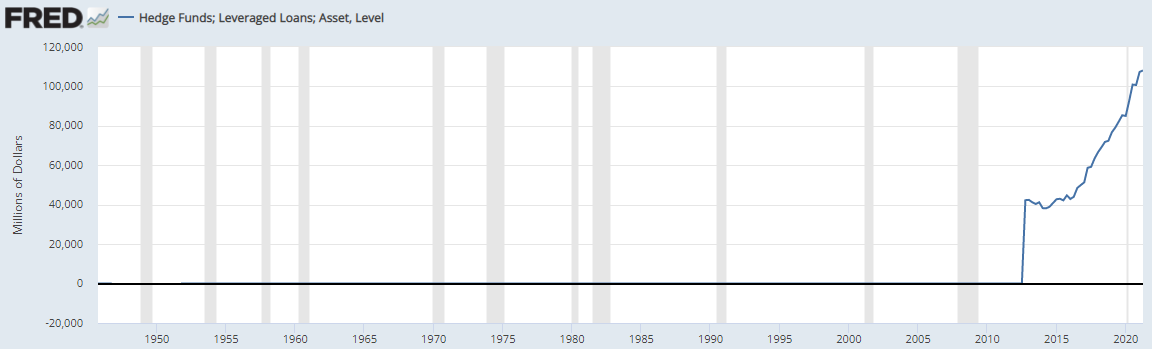

そしてヘッジファンドの世界だけを見ても、その負債はFRB(連邦準備制度理事会)が把握するだけでも

このように破竹の勢いで伸びていることが分かります。

もしも2008年9月のような連鎖的な破綻が起こる場合そのインパクトは計り知れず、高レバレッジを利かせるShadow Banks(シャドーバンク)の世界ほどリスクの高いものはないわけです。

膨らみ続ける風船はいつか必ず破裂することになります。

かくしてこの2022年以降は米国不動産市場の内部要因もさることながら、それ以上にShadow Banks(シャドーバンク)の動向にも注意を払う必要があるように思うのです。