「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

3月中旬より金利が結構な勢いで上昇し続けています。

それまで3%台だった30年固定金利は4%台となり、ここからもその金利はしばらく上昇の一途を辿る様子。

誰もが予想していたとはいえ、たった今の金利上昇の度合いを見て

- 自宅購入希望者

- 投資物件購入希望者

の双方からどよめきが聞こえます。

私(佐藤)自身はどうかと言えば、以前からお伝えしている通りペースは全く変わりません。

2020年初頭のパンデミック以降に実施された実質ゼロ金利政策による低金利は正にボーナスタイムでした。

かくも歴史的な低金利を受けて

自宅購入希望者

投資物件購入希望者

の双方が殺到し、需要が需要を呼んでただでさえ枯渇気味の市場を更に枯渇させ、結果として全米各地で不動産価格が上昇の一途を辿ってきたのです。

そのボーナスタイムも現実に終了となり、どんどん高くなる金利の様子を見て

「時期を逃した。。」

「次に金利が下がる時まで待つべきか。。」

と、アメリカ人投資家の中でも物件購入に対して心にブレーキをかける人々が増えています。

その不安に駆られる気持ちはよく分かりますし、損をする可能性があるのならば気後れしてしまうのが人の心理というもの。

けれども冷静にデータを見ると分りますが、今の時期は米国の歴史で見ると金利はまだまだ低い段階です。

少なくとも昨年までのような低金利は1、2年後に再びやってくるとは考えられず、けれども金利はどんどん上昇していくのであれば今の低金利のうちに捕まえておいた方が良い理屈になります。

もしも将来に昨年までのような低金利が到来するのならその時にリファイナンスも検討すればよいでしょうし(実際は計算するとリファイナンスは必要ないことに気づくと思います)、少なくとも今の金利を早めにロックした方がよいと思うのです。

暴落に怯える

そしてここ最近の金利上昇の流れを受けて、

「この金利上昇の為にアメリカ不動産価格は大暴落するだろう」

と説く声が聞こえます。

1.高まり続ける金利に腰が引ける購入者が一気に増える

2.需要が激減する

3.価格が暴落する

と予想する声です。

この声に対して、私(佐藤)自身は

「金利上昇が大暴落につながる可能性は極めて低い」

と考えています。

そもそもがアメリカ不動産市場では約半分が「現金購入」ですし、残り半分のファイナンス組みに対しても金利上昇が大暴落につながるほどの需要減少は見受けられません。

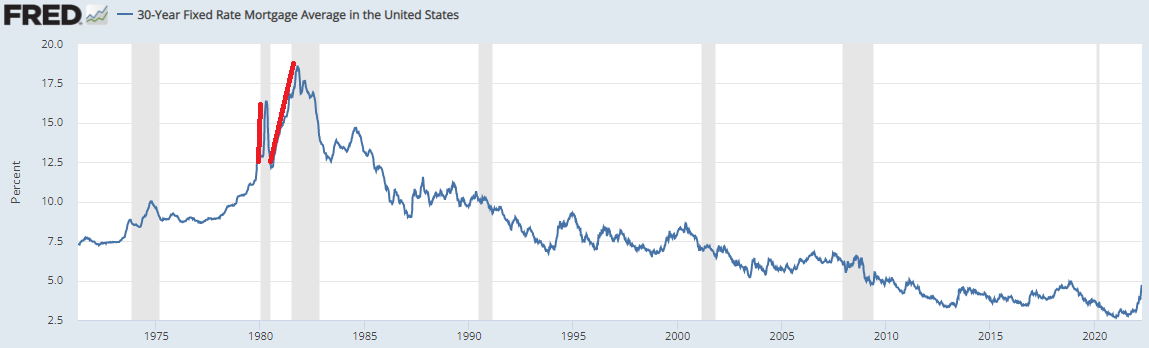

ついでに過去の実例を引き合いに出すと、例えば1980年台の金利が相当スパイクした時期はどうだったでしょうか。

上記は米国の30年固定金利の推移を示したグラフですが、赤で印をつけた2つの時期には尋常でないレベルで金利が上昇していたことが分かります。

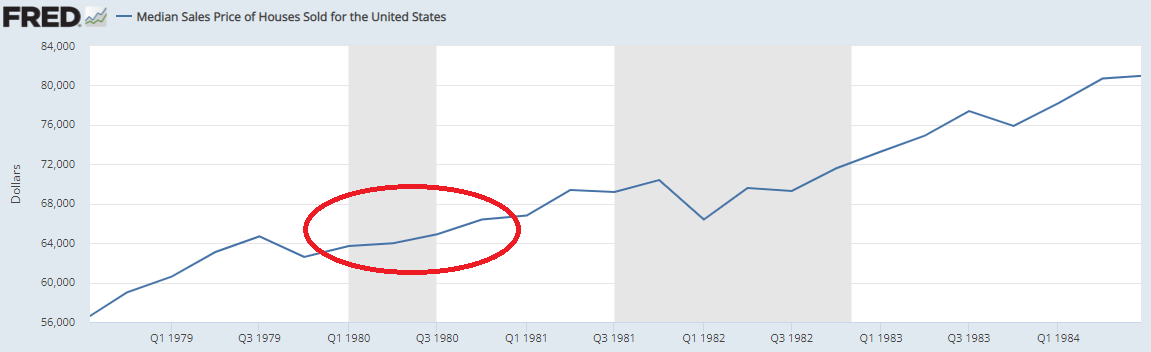

それではこれらの時期に不動産価格はどのように推移したのかといえば、

このように順調に上昇。

むしろその前の79年にこそ大きく価格調整が入っていることが分かります。

もちろん当時と今とでは背景の力学が全く違いますし、同列に比較することはできません。

けれどもそれを含めて考えたとしても、

「金利の急激な上昇は不動産価格の大暴落を引き起こす」

とはかなり説得力に欠けるように思います。

平等にモノをいえば、アメリカ不動産価格がここまで上昇を続ける中では

「もうそろそろ暴落するだろう」

という心理が先だってあらゆる変化を暴落のきっかけに見立ててしまいたくなるのが人の心理というものです。

けれども実情としては、

「経済サイクルからして、価格調整は必ず起こる」

「けれども大暴落の要因は今の不動産市場の中には見当たらない」

というのがより現実的なように思います。

引き金を引くのは

とはいえ、それならば

「大暴落は絶対に起こらないよ」

と断言できるかといえば、それもまた違います。

事の本質を突き詰めて考えると、近年の2007年以降のアメリカ不動産価格の大暴落の真因は

「人々の行き過ぎた欲望」

にあったと思います(佐藤個人の考えです)。

あの時は

「この不動産ブームに乗り遅れるな」

「ネガティブキャッシュフローでもいい。価格はぐんぐん上昇する」

「カリフォルニアの不動産価格は絶対に下がらない」

等の声が呪文のようにあちこちで聞かれ、かつあらゆる金融機関からは「サブプライムローン」と呼ばれる返済能力に疑問符がつく人々にもどんどんお金が貸しだされていたのです。

もちろん世の経済を回していく上で適切な欲望は必要です。

けれども過ぎた貪欲さがまかり通る後には必ず大きなツケがやってくるものですし、サブプライムローンは度を超した欲望の象徴とも言えるのではないでしょうか。

そしてここからの時期に私(佐藤)が気になっているのは、同じく人の貪欲さがもたらす人災です。

少なくとも今は「アメリカ不動産市場の内部」には暴落の起因となる要因は見当たりません。

けれども過去にない新しい要因は「アメリカ不動産市場の外側」から入り込み、かつその要因が育ちつつあるように見受けられるのです。

その気になる要因とは少し前にお伝えした「シャドーバンク」。

前回の不動産価格大暴落を受けて相当厳しくなった優良ローンの基準とシャドーバンクは全く縁がありません。

そこでもしもシャドーバンクが

「不動産価格は順調に推移している」

「今の金融機関は審査基準が厳しい」

「審査基準のハードルを下げると、物件購入希望者は(我々のローンに)殺到するだろう」

そんな風に考えてローン審査基準を大きく引き下げて参入してきたとすればどうでしょうか。

この場合はそこから先は全く違った展開になるはずですし、甘い審査基準は人々の貪欲さを吸収していくことになります。

それは「いつか来た道」であり、それが現実となれば不動産の暴落は再び現実味を帯びてくると思うのです。

明日に続けます。