「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

現在のモーゲージ金利上昇の傾向を受けて、その本質に迫りながら投資事業を有利に運ぶ方法についてお伝えしています。

不動産をして資産形成を試みる場合、

「借金を使いこなすこと」

は極めて大切なポイントです。

ここでいう借金とはもちろん

「資産を生み出してくれる良い借金」

であり、消費者金融の類とは完全に対極にあるお金です。

私たちが知識を深めていくべきはこの「良い借金」であり、「良い借金を使いこなす」ことが資産形成への大きな鍵を握ります。

借金である以上は一定のリスクはあるものの、十分な知識をもって安全度を高めて運用することで良い借金は資産を増やす強い味方になってくれるものです。

その良い借金に対する知識の一旦として昨日は今の金利上昇傾向に着目し、金利の考え方について触れました。

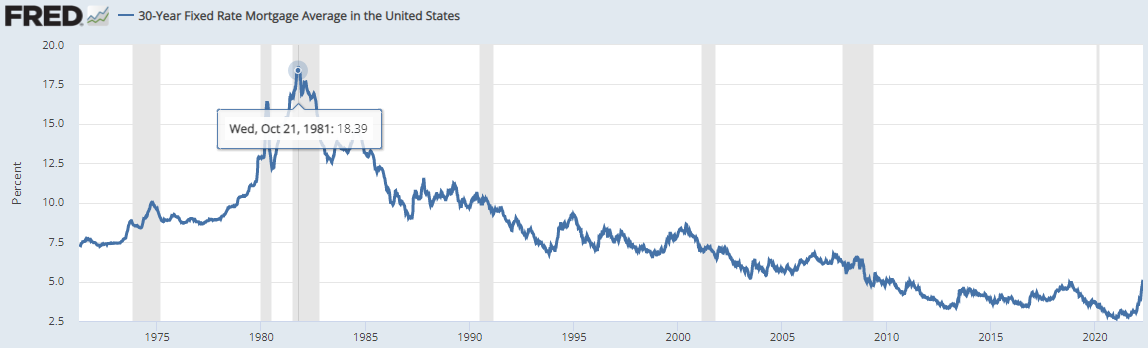

統計によると、米国史で最もモーゲージ金利が高かったのは

上の図の1981年10月の18.39%です。

たった今が5%台に戻ってきていますが、当時はこの3倍以上の金利だったことになります。

けれども、それではこの時期の投資家は不動産投資を控えたかといえば答えは「No」です。

⇒ 驚異的なモーゲージ金利上昇にためらう人々

⇒ ここが好機と不動産物件を購入し続けた人々

この双方がいる中で、借金の使い方を心得る人々はもれなく後者でした。

ことほど左様に、株式でも不動産でも

「市場と真逆に動くグループ」

は常に存在します。

そしてたった今も、市場がどんな状態だろうが常に利点を見出して動き続ける投資家のペースは変わっていないのです。

そこで昨日は更に

「金利上昇が悪いとは限らない」

という事実に触れましたが、自分の条件に照らし合わせて細かく計算してみると、決して

金利が高い = 損をする

ではないことが分かります。

私(佐藤)自身の現在進行形の案件の場合も

「金利上昇を理由に取引を中断すると、後年にシャレにならないレベルで大損をする」

ことが分かっているからこそ、眉一つ動かす必要がないわけです。

厳密には

⇒ 個人の経済状況

⇒ 物件の状態

⇒ 市場の状態

で条件は確実に変わりますから、この金利の上昇傾向が自分にどのような影響を与えるかは自分自身できちんと計算して確認することが大切です。

そして確信をもって融資を組む場合、ある日に金利を確定するタイミングがやってきます。

この金利を確定するタイミングがまた不動産投資の醍醐味の一つでもあり、物件オーナーの誰もが経営者の立場で判断を下さねばならない時です。

Mortgage Rate Lock(モーゲージ・レートロック)を知る

そこでお伝えしておきたいのが

「モーゲージ金利を確定するタイミング」

である、 Mortgage Rate Lock(モーゲージ・レートロック)についてです。

モーゲージ金利は日々変化していきますが、物件をファイナンシング購入する人々の中でも

Mortgage Rate Lock(モーゲージ・レートロック)

に気づいていない方々が結構おられます(日本人、アメリカ人を問わず)。

端的に

「モーゲージ金利は自分が融資契約を結ぶ時に定まる」

と理解している方々が多いのですが、正確には

「契約するモーゲージ金利はローンオフィサーがRate Lock(モーゲージ・レートロック)する瞬間に定まる」

が正しいです。

すなわち、モーゲージレンダーの重要な役割の一つに

「融資申込者に適用されるモーゲージ金利をロックする」

という仕事があります。

「契約時に金利が自動的に決まる」

のではなく、

「ローンオフィサーがロックすることで金利が決まる」

のです。

そこでアメリカで自宅を購入する際のモーゲージ手続きで金利を目にすることになりますが、恐らくその前後でローンオフィサーは

「では、ここでモーゲージ金利を『ロック』しますね」

と伝えてくるはずです。

この時にローンオフィサーがロックした瞬間の金利が契約するモーゲージ金利であり、ということは

「ローンオフィサーが金利をロックできない場面」

では金利の決定が保留されることになります。

それは

「契約が30日後までにクロージングできない時」

です。

概ね、一戸建て物件を購入する場合はその契約期間は

30日~45日

になります。

そうすると購入契約が開始され、諸々の融資審査を受けて約2週間後には

「では、モーゲージ金利をロックしましょう」

となるのが通所の流れです。

すると多くの場合はクロージングまでの期間を30日間のRate Lock(レートロック)がすっぽり包んでしまいますから、Rate Lock(モーゲージ・レートロック)という手続きの存在そのものに気づかない場合が多いのです。

けれども何らかの事情でクロージングが予想よりも長くなる場合、タイミングが早すぎるとRate Lock(レートロック)が出来ませんから契約期間にありながらも

「金利が定まらない」

ことになります。

例えばこの金利が定まらない典型的なパターンの一つは

「新築物件を融資を組んで購入する時」

です。

新築物件はとりわけ今のような

- 資材

- 人件費

が高騰する傾向にある時期には

「物件の完成日(クロージング)が延期される」

ことが頻繁に起こります。

するとクロージングまでに30日以上ある場合は

「金利をロックするにはまだ早すぎる」

と判断され、完成の見込みが立つまで待たねばならないのです。

その間にも当然モーゲージ金利は大きく変化していきますが、やがて

「30日以内に完成してクロージングできる」

と確約がなされた際に初めて、契約上の金利をロックする流れになります。

けれどもここで覚えておきたいのは、

「仮にクロージングが30日以上先でも、Rate Lock(レートロック)のタイミングは自分でリクエスト出来る」

という事実があります。

特に今のような金利上昇が進む時期には、少しでも早いタイミングで金利を確定させたいと願う人々が多いのではないでしょうか。

そしてこのRate Lock(レートロック)を実行する上では、ちょっとしたコツがあるのです。

Rate Lock(レートロック)を自主的に行う際の知識として、Rate Lock(レートロック)のタイミングについて見ていきましょう。

明日に続けます。