「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

2022年夏、アメリカ不動産市場の今を観察しています。

私(佐藤)が資産運用としてアメリカ不動産を気に入っている理由は

「ローリスクミドルリターンで長期投資に向いている」

という、物事に対して齷齪(あくせく)したくない自分の性格に合っていること、それから

「ボラリティが低く先の見通しが立てやすい」

ことです。

近年に物件価格が急激に下落したのは2020年2月からの数カ月間、

「パンデミック初期に米国経済が強制的に停止させられた時」

でした。

当初は英語で「エッセンシャル」と呼ばれる食品やエネルギー等の生活に必要不可欠な職種以外はほぼ停止、或いはスピードダウンすることを余儀なくされ、不動産業界も当初はエッセンシャルの職種には分類されなかった為に物件売買がほぼ停止状態となったのです。

本シリーズで確認しているレッドフィンドットコム提供のデータを見ていると、当初とその後への影響の痕跡がよく分かります。

ここ数年はまさにアメリカ不動産業界もパンデミックに翻弄された時期であり、ここから数年かけてFRB(連邦準備制度理事会)により資産圧縮の動きが濃厚になる中でアメリカ不動産の真価が問われることになります。

そしてここまでに見てきたデータからも分かるのは

「販売数そのものが減少傾向にある」

「市場価格の伸びも限定的」

「全体として徐々に価格調整が始まっている」

という傾向です。

この価格調整のレベルがどれくらいに落ち着くのかは誰にも分かりませんが、今の段階ではある程度限定的な範囲、数字でいうなれば10%前後もしくは高くても15%以下ではないでしょうか。

ちなみに私(佐藤)自身はその投資スタイルは

「バイ・アンド・ホールド」

であり、基本的に一度購入したら売却することはありません。

正確には

⇒ 死ぬまで所有し続ける

⇒ 行く先で数字的に不利になれば1031 Exchange(等価交換)を使って別の物件に飛び移る

のいずれかとなり、簡単に言えば

「積み上げたキャッシュを生み出す資産は生涯を通して崩さない」

スタイルです。

けれども反対にもしも佐藤が

「今の時期に売りたい」

という場合はどんな打ち手が考えられるのでしょうか。

「徐々に買い手市場に変化してきている」

「ここからは価格が伸び悩み、売却のタイミングが遅くなるほど不利になる」

という状況において

「価格を必要以上に落とさず売却する」

或いは

「市場平均よりも高く売り抜ける」

という方法はあるのでしょうか。

もしも私(佐藤)が家主として今のタイミングで売り抜ける場合、一つの有効な手法は

「売却条件にセラーファイナンシングのオプションをつけること」

です。

この詳細は明日に譲り、ここでは昨日の続きで

「買い手市場への変化の速度」

を推し量ってみましょう。

Days to close(契約期間)が昨年比で減少

「売り手市場のレベルはどのくらいなのか」

「どれくらいの速度で買い手市場に変化しているのか」

という、買い手と売り手の綱引きを量る時の尺度の一つに

Days to close(デイズ・ツー・クローズ:クロージングまでにかかる日数)

があります。

従来の不動産売買は概ねファイナンシング購入であれば売買に要する時間は

30日 ~ 45日

でした。

平均で30日前後とされていた中、近年はアメリカ不動産取引システムがほぼ電子化されたことによる

「手続きの加速」

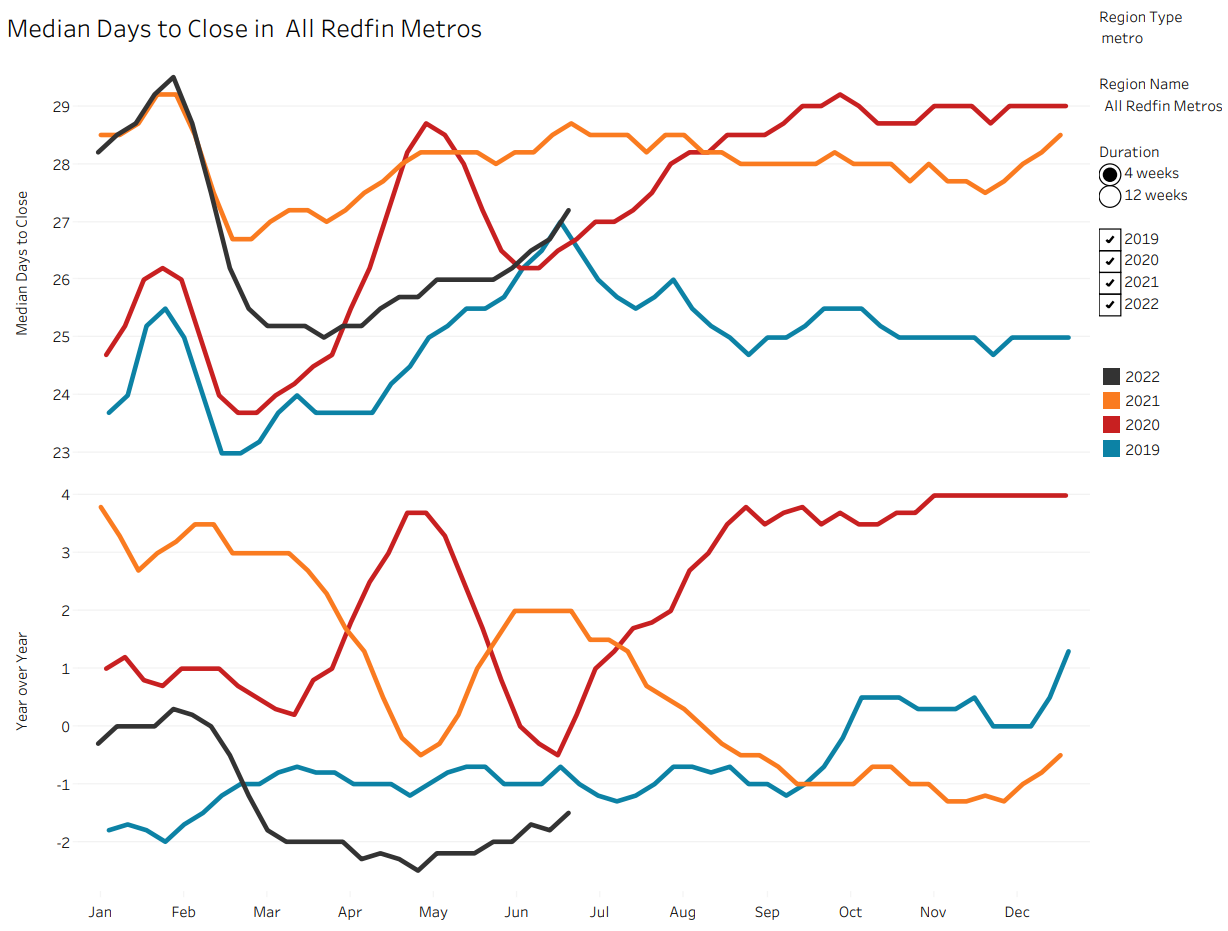

は確かに影響し、近年のDays to close(契約期間)は下のグラフのように変化しています。

まずはDays to close(契約期間)の変化の特徴を押さえますが、概ねDays to close(契約期間)は

- 冬場は取引期間が長くなる

- 3月あたりが最も最速にクローズされる

- 夏場に取引期間が最も長くなる

- 秋から取引期間は一服して年末まで進む

という傾向があります。

2019年のそれが典型的な変化ですが、その視点で見るとパンデミック後の

2020年

2021年

の2つが異常値を示していたことが分かります。

これら2年間はおしなべてクロージングまでに時間がかかっている印象です。

パンデミック直後の2020年に至っては3月から5月まで急激にクロージングに要する日数が増え、その後6月から落ち着くものの2019年よりは時間がかかった様子が分かります。

この理由は想像に容易いと思いますが、

「コロナ禍で取引に関わる関係者が例年よりも手続きに時間がかかった」

という点が一番に挙げられます。

不動産取引には簡単に並べても

- リスティングエージェント

- バイヤーエージェント

- エスクロー関係者

- ローンオフィサー

- アンダーライター

- 物件調査専門家

- 不動産鑑定士

と実に数多くの人々が関わることになります。

それぞれが自分の持ち場においては極力最速で役割を終わらせるように取り組むものの、コロナ禍にあっては

「◯◯(担当者)がコロナにかかって◯◯の実施が◯日間遅れた」

ということが日常茶飯事に起こりました。

特にまだコロナ禍の状況に馴れない2020年においてはそれでなくとも感染対策への手間から取引に時間がかかる傾向があったのです。

ところがグラフを見て分かるとおり、この2022年にはDays to close(契約期間)が大きく変化してきたことが分かります。

コロナによる影響がほぼなくなり、かつ

「Days to close(契約期間)は急激に2019年の推移に戻りつつある」

ことが一目瞭然に分かるのです。

このことは関係者一同がペースを取り戻していることはもちろんのこと、最も顕著なのは

「交渉が長引くケースが減っている」

「売主は買主の望みを受け入れる傾向に変わっている」

等、買い手が有利な状況が見え始めていることを示唆しています。

このことは買い手市場に代わりつつある証拠の一つであり、

「買い手市場への変化で価格の伸びは鈍化する」

という傾向が見て取れるのです。

そうするとここから最後の判断材料として見ておきたいのは

「在庫の変化」

です。

市場の在庫数の変化は物件価格のベクトルを

⇒ このまま押し下げていくのか

⇒ 平行線を保たせるのか

⇒ それでも価格上昇を保たせるのか

を決めることになります。

ここから本シリーズのクライマックス、「物件在庫の変化」について押さえていきましょう。

明日に続けます。