「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

2022年夏のアメリカ不動産市場を俯瞰しています。

先日、他州にいるパートナーと話していたところ

「オファーの入りは確かに鈍くなってる」

「けれども市場価格はさほど落ちておらず、需要も高い以上は(自分が担当する物件の)オーナーは値下げする意図はない様子」

とのこと。

この2022年夏はあえて例えるならば2006年或いは2007年の動向に似ており、

「あれ、市場の動きが変わり始めた?」

「でも、まだ先の傾向を断定するのは早いよね。」

そんなムードに似ています。

不動産という資産カテゴリーは本来流動性が低く、船で例えるなら大型のタンカーに近いかもしれません。

潮の流れや舵取りによって進む方向は変わるものの、行く先の方向が完全に変わるには時間がかかります。

けれども一度進行方向が変わってしまうとそれを元に戻すには結構な力と時間が必要です。

すなわち価格が上がるにせよ下がるにせよ、一度ベクトルが変わるとしばらくその傾向が続くことは間違いありません。

そこでFRB(連邦準備制度理事会)は7月に続き今後も利上げが継続する旨を公表していることは周知のとおりですが、モーゲージ金利に対してはMBA(Mortgage Bankers Association)の予想どおりに

「金利はここからはそれほど上昇しない」

のか、もしくは

「ここからもぐいぐいモーゲージ金利は上昇していく」

のかは蓋を開けてみなければ分からないところ。

いずれにせよここから先にモーゲージ金利が上昇する雰囲気の中では

「今の価格では売れにくい」

という状況が起こりがちになりそうですが、このような場合は売り手にはどの打ち手が考えられるのでしょうか。

例えば仮に売主が

「売却した後の利益を得ることは急がない」

というのであれば、「セラーファイナンス」のオプションがあります。

セラーファイナンスとは簡単に言えば、売主自身が銀行家であるかのように

「頭金のみをクロージング時に支払ってもらい、元金残高の一部と利息の合計を毎月返済してもらう」

という売却方法です。

セラーファイナンシングについての詳細はここでは割愛しますが、例えば今の時期に

「30年固定金利3.0%でお譲りします」

と売りに出したとすればどうでしょうか。

世の30年固定金利は5.0%を軽く超えているというのに、昨年までのゼロ金利を思い出させる

「金利3.0%で物件が購入できる」

となれば引き合いは当たり前のように多くなります。

この場合は商用ローンの如く

「金利設定は30年だけれども、10年目には一括返済で」

との条件をつけたとしても、例えば

「10万ドルを融資」

の場合でも10年後には物件売却額にプラスして$26,612.29も利益が追加されることになります。

このような売主側の「クリエイティブセール」も今の時期からは特に大切なテーマになるように思います。

在庫の傾向は

そこでアメリカ不動産市場全体の動きに話を戻しますが、物件価格もまた

需要と供給

の関係で前後する中で

「モーゲージ金利がどんどん上昇していく」

この流れはほぼ確実に購買意欲を低下させます。

MBAの予想通りに政策金利の上昇に関わらずここからのモーゲージ金利はさほど上がらないとすれば購買意欲の低下もひと段落する可能性があると思いますが、ここで見ておきたいもう一つの力学が

「在庫数の変化」

です。

需要が減少傾向の中で、けれども供給総数となる市場在庫数そのものも減少しているのであれば

「減少する需要の中にも、供給そのものが減少している」

ことは結局

「価格はさほど落ちない」

ということになり得るからです。

反対に

「需要は減るのに供給は増える」

という流れは正に2008年からの大暴落のそれで、

「需要と供給の乖離に伴って価格がどんどん下がる」

という構図になるわけです。

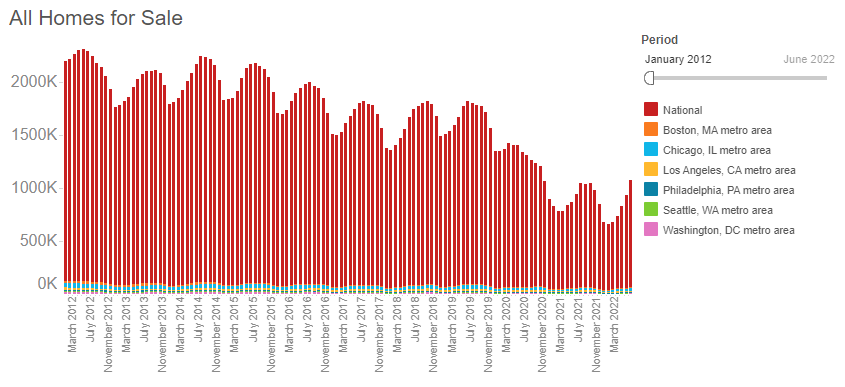

そこでたった今の在庫数の変化を見ていきましょう。

上のグラフはレッドフィンドットコムに掲載されている、2012年3月からの市場の在庫数の変化を表したものです。

2012年といえば2008年から滑り落ちた不動産価格の下げが底値を打った当たりの時期で、この時は近年では市場に在庫が最も多いレベルにあったと言えます。

そこで上のグラフから近年の変化を見てみると在庫総数は徐々に減少し、

2020年7月以降

は極端にその在庫数が下落していることが分かります。

このあたりから在庫数が激減した理由はパンデミック以降の資産バブルの中で、少ない在庫に多くの購入者が殺到したことの結果でもあります(クロージングにより市場から数字が消える)。

この流れで本年3月は最高レベルに在庫が枯渇し、結果として物件価格の高止まりに貢献する形となりました。

そこでたった今の在庫は2020年前半のレベルに戻りつつあることが分かりますが、注目しておきたいのは

「パンデミック以前の2019年の在庫レベルと現在の在庫レベルの変化」

です。

相対的にパンデミック以前と比較すると市場在庫の大幅な減少は間違いなく、それでなくとも

「米国の在庫は500万戸不足している」

という中にあっては、

「供給過剰」

という状況には遠く及ばないことが分かります。

本年末から来年に向けてこの在庫数がどのように変化していくのか注目したいところですが、たった今は

「需要が減少傾向」

けれども

「供給もパンデミック以前の水準には全く戻っていない」

という中にあり、そうするとここからの価格の下げはやはり限定的な範囲に留まる可能性が高いのではないでしょうか。

この需要と供給の綱引きを引き続き観察していきましょう。