投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

以前もご紹介したことがありますが、著名な経営学者ピーター・ドラッカーは

変化はコントロールできない。

できるのは変化の先頭に立つことだけ。

とのメッセージを残しました。

これは至言でしょうし、事実、世の中の変化をコントロールできる人間は皆無です。

変化は必然であり、地球が自転し続けるのと同じで世の経済もまた一定のサイクルを繰り返していきます。

そのサイクルを意図的にコントロールするのは不可能であり、FRB(連邦準備制度理事会)が実施中の政策金利上昇も結局は

「過去の起因に対する対策」

でしかないわけです。

後にも先にもFRB(連邦準備制度理事会)の伝家の宝刀は「政策金利の操作」のみであり、それ以上でもそれ以下でもありません。

経済サイクルの流れそのものを産み出すことは誰にもできず、出来るのは

「経済サイクルの変化の先頭に立つことだけ」

ということになります。

そこで今回はアメリカ不動産の話を少しだけ離れて

「急激なインフレの時代に見えてくる強い投資カテゴリー」

を見ておきたいと思います。

その概念の引用先はウォーレン・バフェット氏の言で株主総会で語る内容を元にするものです。

ちなみに時折触れるとおり、私(佐藤)自身は株式投資はやりません。

株式そのものは資本主義社会に必須の仕組みであることは間違いありませんが、その乱高下の激しさとスピード感が自分には合わないと感じるからです。

その意味ではウォーレン・バフェット氏の言をご紹介するのはやや滑稽かもしれませんが、株云々の話ではなく

「経済の流れの読み方」

「業界の捉え方」

「株の選び方」

等は学びとしてとても参考になるのです。

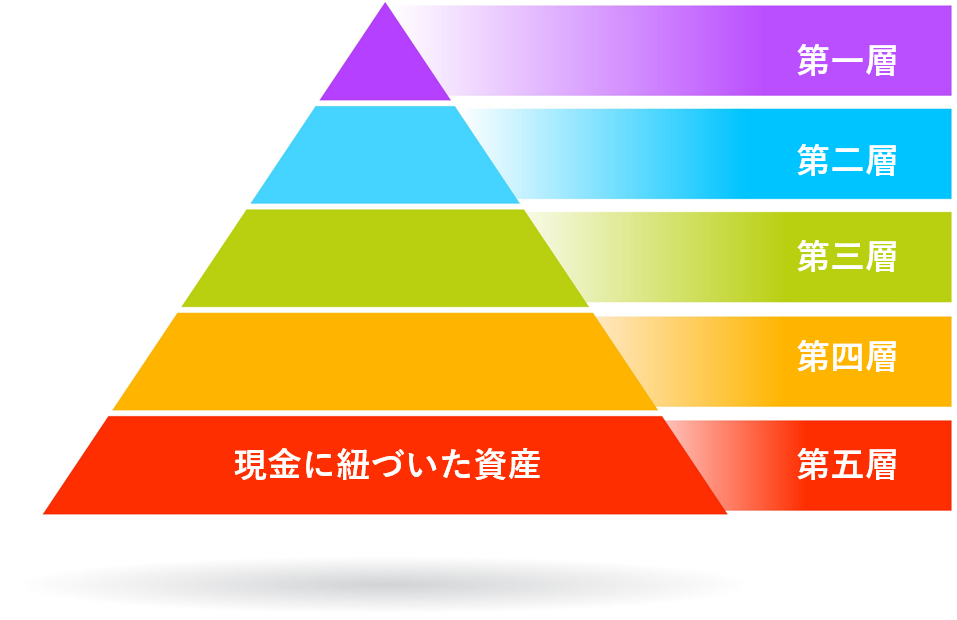

バフェット氏の言から引用すると、インフレに強い投資と弱い投資のカテゴリーはピラミッド式に

インフレに強い投資カテゴリー ⇒ ピラミッドの頂点

インフレに弱い投資カテゴリー ⇒ ピラミッドの底辺

で、大きく5つに分けることが出来ます。

一番下の底辺、5番目に位置づけられるカテゴリーから見ていきましょう。

第五層:現金に紐づいた資産

ピラミッドの一番底辺に位置付けられる、インフレに最も弱い投資カテゴリー。

それは

「現金に直接紐づいた資産」

です。

分かりやすくいえばその代表的なものが

「銀行券」

そのものです。

現金という金融資産

ここは昨日も触れた通りでそのまんまになりますが、インフレが進むということは

「その国の貨幣価値が減少していく」

ことと同義です。

米ドルでの買い物で

「$1で購入できたものが$2になった」

ということは

「$1紙幣の価値が1/2に減少した」

ということであり、インフレが続く以上は米ドルの価値が減少し続けていくことになります。

そうすると一番損をしてしまうパターンは

「銀行口座に現金を寝かしたままにすること」

なのは明らかですし、あらゆる

「現金に直接紐づいた資産」

は今のようにインフレが進む時期には損失が拡大し続けることになります。

そうすると

「定期預金」

はどうでしょうか。

現在の政策金利の上昇を受けて米国のCD(Certified Deposit:定期預金)も割と金利が上昇しつつあります。

本項の時点で

2.75%

もありますし、少し前から考えると決して悪くない金利のように思えます。

ところが冷静に考えてみると、

「現金を定期預金に置くことで年間2.5%の利息が稼げる」

「けれども今の物価はどれくらいの割合で上昇しているのか?」

という話で、物価が

前年比7%

前年比8%

前年比9%

と極めて高い上昇率で変化する時期には

「2.5%の金利でも追い付かない」

「その差が現金価値の減少になる」

という結果が避けられません。

また定期預金の場合は一定期間口座に入れることが条件となりますから(途中解約は結構なペナルティ額)、いよいよ価値減少の連鎖から逃げにくいことになるのです。

米国国債

それならば国債はどうでしょうか。

米国国債は米国政府(米国財務省)が発行する債券であり、世界で最も信頼される国債の一つです。

その担保となるのは米国の経済力であり、

「いっても米国の経済は底が固い」

そんな信用の元に米国国債は買われ続けていることになります。

けれども米国国債の場合も、やはり気になるのはその年利回りです。

例えば本項の時点で10年米国国債は

3.50%

となっています。

すなわち、少なくともたった今の

前年比7%

前年比8%

前年比9%

という急激な物価高の時期のおいては

「10年米国国債を所有し続ける限り、物価の変化に対しマイナスが続く」

ということになります。

「株がまずいから米国国債に振り分けよう」

と単純に語ることが出来ない理由はここにあり、今のタイミングで米国国債を買ってしまうとしばらくは損が確定してしまうわけです。

結果として

「米国国債もまたピラミッドの最下層」

であり、

「急激なインフレに強い投資カテゴリー」

とは呼べないことが分かります。

明日に続けます。

投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。