「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

今のアメリカ不動産のオフィス物件の傾向を統計と共に確認しています。

Net absorption(ネットアブソプション)

Net deliveries(ネットデリバリーズ)

の2つの軸で確認しかつオフィススペース利用形態から考えると、いずれにせよ将来のオフィス物件市場は決して明るいとは言えないことが分かります。

とりわけたった今の時点では賃貸需要もかなり落ち込み本年末にはピークを迎える予想が立てられていますが、概ねその方向に進むのは間違いないのではないでしょうか。

今日はその傾向を裏付ける別の指標として

「Sublease(サブリース)」

の観点から全米市場を俯瞰してみたいと思います。

アメリカ不動産でいうSublease(サブリース)とは

「賃借人が自分が契約している物件を他の人に一部または全部を賃貸すること」

です。

要するに元の賃借人(テナント)が賃貸物件の所有者との間で締結した賃貸契約に基づいて、自身が借りている物件を別の人にサブリースすることができるルールですが、Sublease(サブリース)では元の賃借人は自身が賃貸契約を継続したまま、他の人に部分的または完全に物件を貸すことができます。

この場合、元の賃借人はSublease(サブリース)契約を新たなテナントと締結することんあり、Sublease(サブリース)契約は元の賃借人と新しいテナントの間で成立するのみで、元の賃貸契約とは別に存在するものです。

そしてSublease(サブリース)契約では新しいテナントは元の賃借人に対して家賃を支払い、物件の使用権を得ます。

その一方で元の賃借人は賃貸物件の所有者に対して引き続き家賃を支払う責任を負うことになります。

すなわち元の賃借人はサブリース契約に基づく収益を得ることができるものの、賃貸物件の家賃支払いと維持管理については依然として責任を負うことになるわけです。

このアメリカ不動産市場でいうところのSublease(サブリース)の定義をもって、オフィス物件市場の変化を捉えて見ましょう。

ここではアメリカ不動産商業物件の大家、CBREの統計をデータ元として使ってみます。

データを見る限り、新型コロナウイルス拡散に端を発したパンデミックが2020年第1四半期に始まりハイブリッドワーキングスタイルが導入されたことで、アメリカのオフィスSublease(サブリース)ペースはほぼ倍増しているようです。

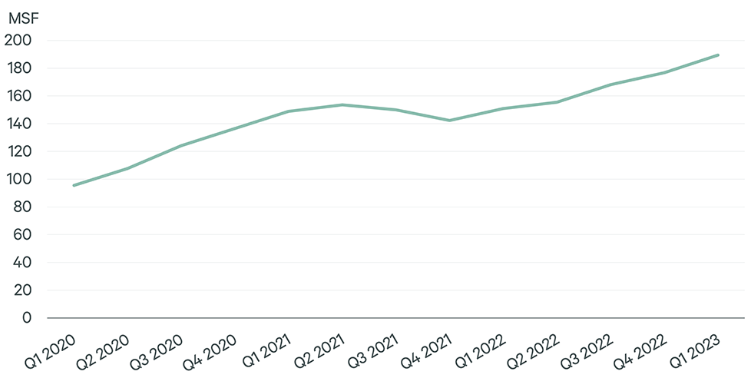

Sublease(サブリース)の増加傾向

上のグラフはSublease(サブリース)用として市場に出されたオフィススペースの総面積の変化です。

縦軸の「MSF」とは「Million Square Feet」(百万平方フィート)の略称です。

オフィススペースの面積を表す際によく使用される単位であり、一つの「MSF」は1,000,000平方フィートを意味し、大規模なオフィスビルや商業施設などの広さを示すために使用されます。

そこで数字を細かく見てみると、2023年第1四半期の189,000,000平方フィートのSublease(サブリース)は全オフィス供給の19%を占め、これは2020年第1四半期の96,000,000平方フィートまたは全オフィス供給の13%から増加していることになります。

しかもこのSublease(サブリース)の約半分が空室と見られ、2023年第1四半期時点の全体のオフィス空室率が17.8%となった裏には、この

1.オフィススペースがSublease(サブリース)として募集された

2.けれども十分に埋まっていない

という事実も背景にあるのです。

現在占有されている86,400,000平方フィートのSublease(サブリース)が空室となる場合は全体の空室率はさらに2ポイント上昇することになります。

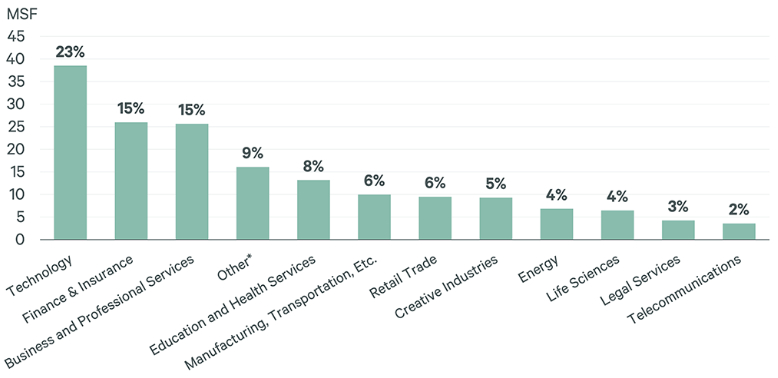

ちなみにSublease(サブリース)は業界によって「オフィス回帰の傾向」に応じて異なるようです。

上のグラフは業界別にみたSublease(サブリース)の割合の違いです。

テクノロジー企業は全体のサブリース供給の23%を占め、金融・保険、ビジネス・プロフェッショナルサービス企業はそれぞれ15%のシェアであり、その他の産業セクターはそれぞれ9%以下なっています。

こうしてみるとテクノロジー企業は今を時めく第一線の分野でありながら、Sublease(サブリース)の総量は全ての業界を通して最も多いことが分かります。

もっぱらSublease(サブリース)に出すということは

「家賃を支払っていけない」

というネガティブな理由のみならず、それこそテクノロジー企業であれば

「パンデミック化のリモートワークでオフィスは必要ないことに気づいた」

「このままテレワークを続けて、(契約期間の残っている)オフィススペースは賃貸に出すことで家賃収入を入れた方が理に適う」

という場合もあるはずです。

そしてこの方法を取るテクノロジー企業はまずもって自分の賃貸契約そのものが切れる時に更新するとは思えません。

すなわち、このテクノロジー企業の23%超えというのはそのまま「将来の賃貸需要の縮小」をそのまま反映している場合も多いと思うのです。

Sublease(サブリース)の観点から、もう少し深くオフィス賃貸市場を見ていきましょう。

明日に続けます。