「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

資産形成の手段として

「株か不動産か」

を語る時、私(佐藤)自身は

「アメリカ不動産に軍配が上がる」

と考えています。

誤解のないように補足すると、株式投資を全否定しているわけではなく、私(佐藤)自身も株式投資には勉強程度には資金を入れています。

その上で双方の体験上、アメリカ不動産の方が安心・安定がある、と思うのです。

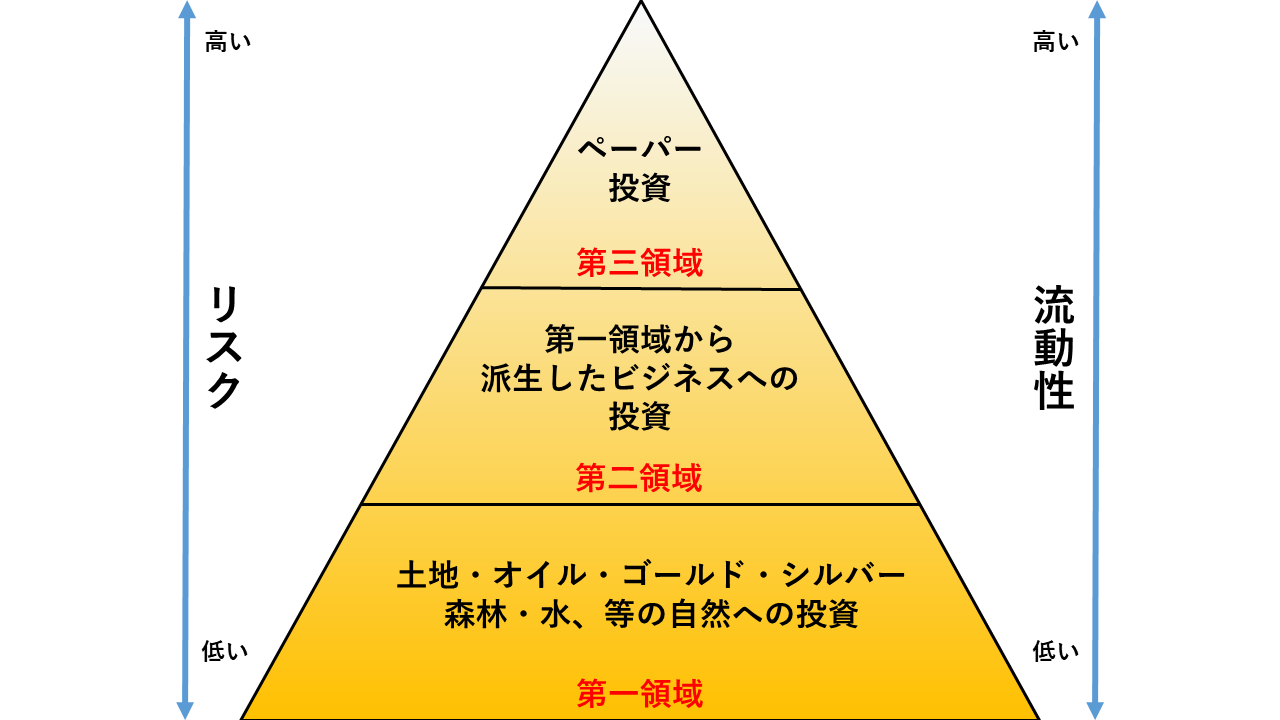

それはちょうど

この図の如く、ピラミッド状の底辺にあるといえるアメリカ不動産は資産としてもどっしりと構え、安定しています。

不動とはそのまま資産形成術にも当てはまり、非常に安定したリターンを期待できるのです。

ちなみに株式投資についてもプロによる指南書が数多くありますが、その中のセオリーで

「なるほど、そうだよね」

と納得するのが次のようなものです。

「株式投資は配当株が安定している」

「若い時は配当利回りが低くとも、価値の上昇が期待できる株がよい」

「余生を過ごす時期になると、価値の上昇はさほど期待できずとも、配当利回りが高い方がいい」

すなわち、まだまだ余生があると思われる時期には手元に入るキャッシュが少なくとも、長期的に価値が上昇するだろう株に投資する。

けれどもそれまで育てた果実の実りで暮らすべき老年期になると、今を暮らすための資金として配当が高い方がよい、というのです。

この点をアメリカ不動産と対比する時、どちらのイメージが近いかといえば、その答えは地域市場により異なってきます。

けれどもアメリカ不動産からのリターンは

キャピタルゲイン

家賃収入

のみならず、特に融資を受けて投資する場合は

テナントが支払ってくれる融資元金総額のエクイティ化

モーゲージ利息合計の経費計上

減価償却費の経費計上

等により、数々のリターンが派生してくるのです。

このあたりのイメージを昨日に引き続いて見ていきましょう。

| 2022 | 2023 | |

| Income | $14,477.00 | $15,723.33 |

| Expense | $3,223.49 | $2,479.09 |

| NOI | $11,253.51 | $13,244.24 |

| Debt | $9,076.02 | $9,374.52 |

| Pure Cashflow | $2,177.49 | $3,869.72 |

| Cash on Cash Return | 5.00% | 8.89% |

| Equity Increase | ||

| Yearly Increase | $2,067.80 | $2,152.04 |

| Return on Investment | ||

| Yearly Return | 9.75% | 13.83% |

上記は昨日もご紹介した佐藤のポートフォリオの一つからの実例ですが、アメリカ不動産投資から期待できる(上の例では実現している)ポイントを羅列しています。

Pure Cashflow(ピュア キャッシュフロー)

家賃収入から支出を差し引いたNet Operating Income(純収入)に対し、Debt(借金)を差し引いたものをここではPure Cashflow(ピュアキャッシュフロー)と表現しています。

この毎年の借金返済まで済んだ後の純粋なキャッシュフローが

2022年 $2,177.49

2023年 $3,869.72

と進んできており、この一つの物件からだけでもこれだけのキャッシュが手元に入ってくるわけです。

Cash on Cash Return

そして本物件への初期投資総額は$43,532.84でしたから、

「投じたキャッシュに対する、キャッシュでのリターン」

であるCash on Cash Return(キャッシュ オン キャッシュ リターン)は

2022年 $2,177.49 … 5.00%

2023年 $3,869.72 … 8.89%

と推移していることが分かります。

Equity Increase(エクイティ増加)

そしてここが不動産投資の有利な点の一つですが、不動産投資の場合は融資を受けての購入、いわゆるレバレッジ投資が可能になります。

借入元はモーゲージ会社であり、この借入れた金額には税金がかかることがありません。

税金なしにそのままお金が手に入るところが、レバレッジの利点です。

そこで融資を受けての資金構成としては

① … 頭金(自己資金、エクイティ)

② … 融資額(要返済資金)

ということになり、②の他人様(モーゲージ会社)からの借入を含めた二種類になります。

そして運用開始以降はこの②の元金はその一部を毎月返済し続けていくわけです。

ここで、他人様(モーゲージ会社)からお金を借りることの強みの一つが発揮されてきます。

すなわち、融資を受けて物件を購入したのは自分自身ですが、その他人様からの融資を返済するのは自分ではなく、返済するのもまた他人様(テナント)なのです。

テナントからの家賃収入の一部は融資返済に充てられ、結果として返済額はそのまま自分が所有するエクイティが増加することを意味します。

「他人様から借りたお金を、別の他人様からのお金で返済する。」

これだけを切り取って話すと

「どんなアクドイことをしているんだ?」

と疑念を持たれてしまいますが、これこそが不動産投資におけるレバレッジの本質なのです。

加えて、返済した元金の分だけ自分が所有するエクイティは増加していくことになり、上の実例でいえば

2022年 $2,067.80

2023年 $2,152.04

と、過去二年間だけで見ても

$4,219.84($2,067.80 + $2,152.04)

も純資産が増加していることになります。

今の円安で

$1 = 150円

で考えてみると、日本円にして二年間で632,976円も純資産が増えているわけです。

「家賃収入や支出のことは抜きに、ただ所有しているだけで純資産が年間632,976円増えますよ」

そんな風に聞くと、

「そんなうまい話があるわけないだろう」

と反発の声が聞こえてきそうですが、これは眉唾物の話ではなく、上記のとおり現実に起こっている数字の結果なのです。

明日に続けます。