「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

不動産と株を比較しながら、

「(佐藤にとっては)アメリカ不動産の方が安心」

という理由について、実際に数字をお見せしながらお伝えしています。

長々と語るまでもなく、率直にいえば

「株は自分(佐藤)の性格に合っていない」

ことだけは確かです。

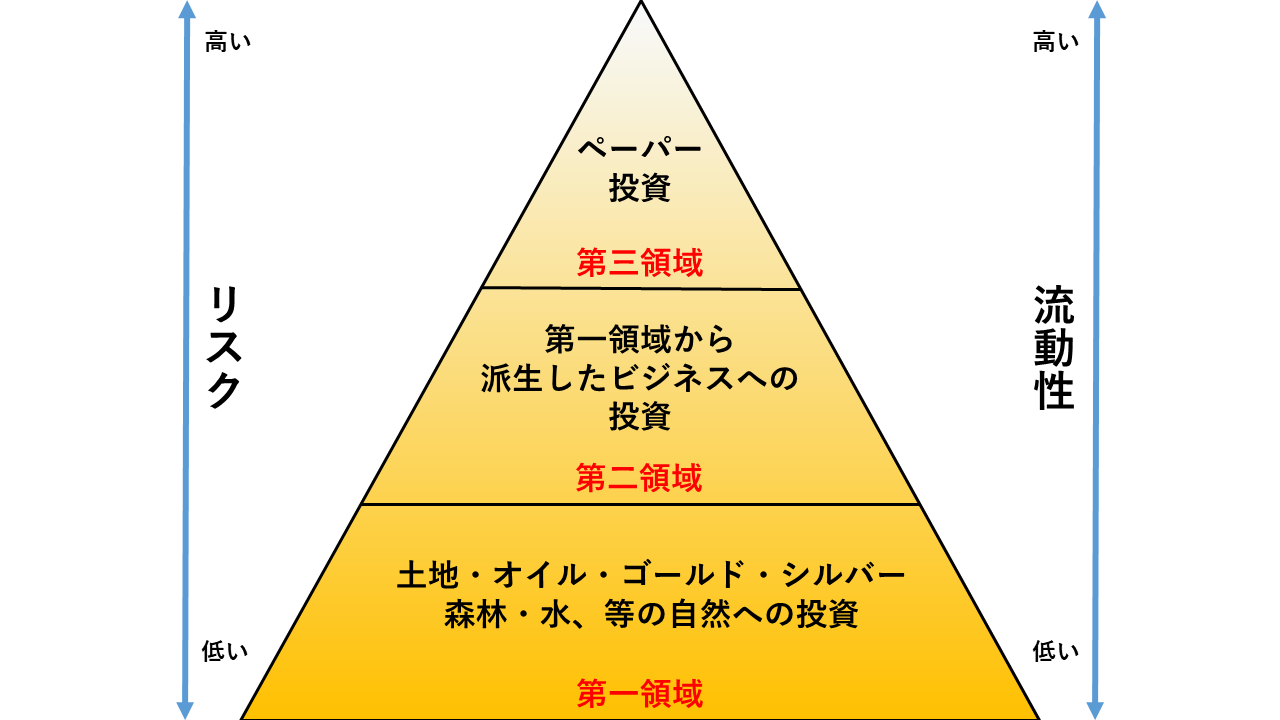

不動産と株の大きな違いの一つに流動性があります。

不動産はその性質から流動性が低く、株はすぐにでも売買できる点から流動性が高いもの。

けれども

この図のとおりで、自分の体感としても、やはり株はリスクが高いように思うのです。

「上がった!やった!」

と思ったら次の日には下がるという、ハラハラドキドキが毎日続くような株価は肌に合いません。

不動産の場合は市場に影響するベクトルで蓋然性から先が見通しやすく、ある意味、購入する前から結果は半分以上の確率で分かっています。

すなわち

「資金を投じたら、あとは寝かせておく」

という、怠け者の佐藤にはピッタリの資産カテゴリーなのです。

その意味では、株の中で強いていうなれば、「大企業を中心とする日本株への分散投資」であれば、アメリカ不動産投資と同様に安心感があります。

ここもあくまでも佐藤個人の見方ですので結果は保証しませんが、アメリカというインフレ基調の国で暮らしてきた経験上、

⇒ 日本はかなりの確率でこれからインフレ時代に入る

⇒ インフレ基調の国では、健全な借金をしながら資産を持つものが強い

⇒ デフレ基調の経済では中小企業が強いが、インフレ基調の経済では体力のある大企業が強い

ということを知っているからです。

10年後の日本では牛丼一杯をワンコインで食べるなど不可能でしょうし、そんなインフレが本格化せざるを得ない国、かつ、そもそものポテンシャルが高い日本という国の株であれば、ここからは

「資金を投じたら、あとは寝かせておく」

ことが出来ると思います。

(注:あくまで佐藤の経験則であり、10年後の日本株の結果は保証しません)

余談が過ぎましたが。。

昨日の続き、アメリカ不動産投資から期待できる(上の例では実現している)ポイントを羅列してみます。

| 2022 | 2023 | |

| Income | $14,477.00 | $15,723.33 |

| Expense | $3,223.49 | $2,479.09 |

| NOI | $11,253.51 | $13,244.24 |

| Debt | $9,076.02 | $9,374.52 |

| Pure Cashflow | $2,177.49 | $3,869.72 |

| Cash on Cash Return | 5.00% | 8.89% |

| Equity Increase | ||

| Yearly Increase | $2,067.80 | $2,152.04 |

| Return on Investment | ||

| Yearly Return | 9.75% | 13.83% |

Return on Investment(リターン オン インベストメント)

「投じたキャッシュに対する、キャッシュでのリターン」

であるCash on Cash Return(キャッシュ オン キャッシュ リターン)はあくまでも、お金から生まれたお金を測る尺度です。

これに対してReturn on Investment(リターン オン インベストメント)となると、投じた資金に対して包括的に享受するリターンを指します。

そこでキャッシュ以外にも生まれたリターンは昨日お伝えした

2022年 $2,067.80

2023年 $2,152.04

というエクイティ増加がありますから、過去2年間だけで見ると

Yearly Return(年間リターン)

2022年 9.75%

2023年 13.83%

と、毎年リターンが増加してくることが分かります。

ここはキャッシュと含み益まで加味した純資産の増加として見るべきですが、単純に純資産増加の観点で見ても、昨年までに13%以上のリターンがあったわけです。

2014年以降は更にこの数字が積み上がることはほぼ間違いなく、ここに私(佐藤)が強調する、アメリカ不動産は枕を高くして眠ることが出来る理由があります。

毎日スマホの画面を見てリアルタイムの数字を追いかける必要はなく、果報は寝て待ての式で、純資産がモコモコと増殖していくのです。

Depreciation(減価償却)

そしてここからですが、アメリカ不動産からのReturn on Investment(リターン オン インベストメント)は実際はキャッシュとエクイティの増減に留まりません。

アメリカ不動産の場合、住居用物件の場合は建物部分の減価償却期間は27.5年と定められています。

厳密には米国では未だにBonus Depreciation(ボーナス・ディプリシエイション)の期間にあり、コストセグリゲーション技術を適用することで、加速度償却が可能です。

ただしコストセグリゲーション技術の適用にはそれなりに費用がかかる為、ここで上げる実例物件の場合はその価格から効果が薄い為、この物件に対しては加速度償却は適用していません。

それでも普通に計上しても、この物件の場合は年間に約$4,500の減価償却が計上されています。

ということは、純収入である$13,244.24は本来課税所得のはずですが、この中で$4,500は課税所得から差し引かれるべきであり、

$8,744.24($13,244.24 - $4,500)

が課税対象ということになります。

Interst(利息)

更に不動産投資からのリターンは減価償却計上で終わりません。

上の例では$9,000以上が借金返済に充てられていますが、この返済額は

元金一部

利息

の合計です。

そしてこの利息は、その年間合計が経費として計上できるのです。

正確な数字を言えば、この実例では

2022年 $4592.20

2023年 $4507.96

が利息合計となっています。

ということは、2023年に至っては

$4,236.28($8,744.24 - $4507.96)

だけが課税対象となるわけです。

かくして、これら

Depreciation(減価償却)

Interest(利息)

はあくまでも帳簿上に出てくる数字ですが、不動産投資のリターンを更に向上させる上で、隠れスパイスの役割を果たすことになります。

かくして総合的に見ると、

「不動産投資では低く見積もっても10% ~ 15%のリターンが期待できる」

とは嘘ではないです。

今回は佐藤のポートフォリオから小さめの数字を選びましたが、私(佐藤)がアメリカ不動産に重きを置く理由はご理解いただけるのではないでしょうか。

かくして、個人の学びとして株式市場にも多少の資金は入れつつも、私(佐藤)の場合は資産形成ピラミッドの底辺はあくまでも、アメリカ不動産で固め続けていくと思います。