投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

不動産はおよそ人生で最も大きな買い物になります。

現金での購入或いはローンを組んでの購入に関わらず、あなたは購入する物件の価格に責任を持つことになるのには代わりがありません。

安ければ数百万の物件もありますが、大概は数千万単位の買い物となり、それだけに金額に対して責任を持つことになりますから、とても安易に考えられる買い物ではないことになります。

また不動産は同じ資産の類でも車のように購入手続きが数時間で済ませられるものではなく、

ローン審査

不動産権利の確認

物件調査

双方の同意による必要箇所の修繕

等、物件に絡んで様々な成されるべき要素が出てきます。

そのため「契約期間」なるものを売り主と買い主の間で取り決め、通常は30日間から45日間と定めてその契約期間中に上記の成されるべきことを済ませるのです。

そして全ての成されるべきことを終了させた後に、晴れて「クロージング」と呼ばれる契約最終日を迎えることになります。

このクロージングの日をもって、正式にあなたが家の所有者となるわけです。

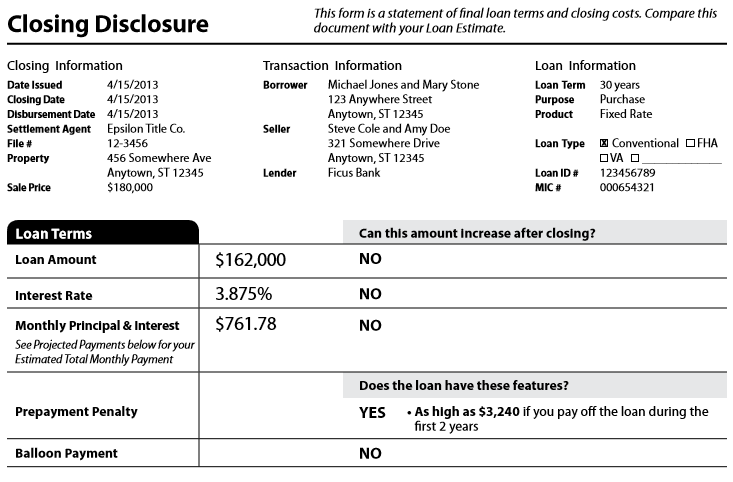

そこで、あなたがこの契約期間中に目にすることになる書類の中でも非常に重要なものの一つがクロージング日の3日前までに発行が法律上定めれている「クロージング・ディスクロージャー」と呼ばれるものです。

今日から、このクロージング・ディスクロージャーについて細かく見ていきましょう。

クロージング・ディスクロージャーとは

クロージング・ディスクロージャー(Closing Disclosure)のディスクロージャーは、この場合は「開示説明書」という日訳が適切だと思います。

この日訳のとおり、クロージングを迎えるにあたりその取引に関わる決済科目、金額、条件等が事細かく記載されているのです。

ごく簡単に一言でいえば、「お金の精算書」ですね。

参考例は下記の画像をクリックして、PDFでご覧ください。

不動産物件はかなり高額な買い物であると同時に、ほとんどの人々にとっては不動産取引は身近なものではありませんから、

その取引にどのような類の料金が発生したのか

実際にいくらかかったのか

最終的にはいくらが買い主にとっての支払い残高になるのか

等を事細かく書式に起こすことで、余すことなく情報を開示するわけです。

またこの書式は連邦政府により統一の基本書式が定められています。

一切の曖昧な料金を隠すことのないよう、統一の書式で事細かく詳細を並べて、売り主と買い主の双方に全てを明らかにする精算の仕組みになっているのです。

ちなみに、以前はこのクロージング・ディスクロージャーに相当するものは

「セトルメント・ステートメント(Settlement Statement:決済明細書)」

と呼ばれて使用されていました。

ところがこのセトルメント・ステートメントはその内容がダラダラと長く、かつ物件の買い主への開示はクロージング当日でよいと定められていたのです。

通常のちょっとした買い物であれば、明細など買い物が完了するその当日に見せてもらえば十分なわけですが、不動産のような高額かつ複雑な取引の場合は明細を契約最終日に見せられてもほとんどの場合、詳細まできちんと確認することはできません。

かつその内容の複雑さから、大概の買い主は

「。。よく分からん。まあ、いいや。」

と、きちんと確認しないままで署名をしてクロージングし、後になってトラブルになることがよくあったのです。

そこでこの点についてはは連邦政府が乗り出し、2015年8月1日以降はセトルメント・ステートメントに代わるものとして、明細がより明確に開示されているクロージング・ディスクロージャーが使用されることになりました。

同時に、ある程度買い主が余裕をもって確認をできるように

「クロージング・ディスクロージャーはクロージングの3日前までに発行、手渡されること」

という法律が定められたのです。

ローンの見積もり

またクロージング・ディスクロージャーの内容を確認するにあたり、必要な書類は

「ローン・エスティメイト(Loan Estimate:ローン組み見積書)」

と呼ばれるものです。

上記のクロージング・ディスクロージャーが略してCD(Closing Disclosure)と呼ばれているのに対し、このローン・エスティメイトはLE(Loan Estimate)と呼ばれています。

そしてLEは実際に物件を購入するとなった時に、通常はあなたが融資を受ける融資元が用意するものです。

物件購入のオファーを入れてそれが売り主に受け入れらた場合、双方の同意書への署名をもって契約期間に入るわけですが、ローンを組みたい場合はすぐに金融機関に駆け込み、ローン組みの申込みをする必要があります。

このローン組み申込み書を提出してから3日以内に、融資元は見込み債務者(買い主であるあなた)に対してLEを発行する必要があるのです。

このLEには

融資額

金利

毎月の支払額

期間

クロージング費用

等、およそローンに関する情報のみならず、クロージング日までに支払うことになる金額が詳細に渡り示されています。

LEを通して、予めその取引に関するおおよその支払うべき金額を知ることが出来るわけです。

必然、順番としては上記のCDよりもこちらのLEを先に目にすることになるわけで、クロージング日の3日前までに発行されるCDを確認する一つのポイントは、この契約期間の一番最初に発行されているはずのLEと比較することなのです。

そして大概はこのLEとCDには数字のズレが出てきます。

というのも、不動産の契約期間は通常は数十日、また長ければ数ヶ月に及ぶこともあります。

その間に

変動金利

弁護士料

タイトル会社手数料

等は変わってしまう可能性が高く、そして実際に多少のズレが出て来るものなのです。

そこで、あなたがクロージング前に確認するべきクロージング・ディスクロージャーこそが最終的な精算書になりますが、

コツはローンを申し込んでから3日以内に発行されるLEの内容を事前にしっかりと確認しておくことです。

契約期間の一番最初に気合を入れてLEにしっかり目を通すことで最終的な精算額の見立てを予め理解しておき、クロージング・ディスクロージャーが出てくる頃には数字が変わっている部分のみに意識を集中するのが理想だと思います。

もちろん私(佐藤)のような不動産エージェントも確認のお手伝いはできますが、あくまでも署名してその大きな金額に責任をもつのは他の誰でもないあなたですから、自分自身でしっかりとLEとCDの両方に目を通す必要があるのです。

明日は、このクロージング・ディスクロージャーの中でも特に注意するべき項目について見ていきましょう。

投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。