「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

アメリカ不動産投資をFHAローンで3.5%という、破格に低い極小頭金からスタートする方法をお伝えしています。

究極のところ、手堅い資産を構築する上では自己資金のみでは限界があります。

老後に向けてしっかりとした自分基金を構築する為には、どこかの時点でいわゆる

OPM(Other People's Money:他人様のお金)

を使っての資産形成を図る必要が出てくるはずです。

「自分は借金はしたくない」

そのような心掛けはもちろん素晴らしいですし、堅実に貯蓄していく精神は全く間違っていません。

けれども、よく考えてみると

「住宅ローンを組んで自宅を購入する」

これは世の中の数多くの人々が実行している借金行為です。

現金で自宅を購入するとなれば相当な資金が必要になりますから、大抵は頭金だけ入れて、後はOPMを使って自宅を購入することになります。

また自宅とは言わずとも自家用車をローンを組んで購入することもOPMの使用例です。

このような自宅であれ自家用車であれ、OPMでレバレッジをかけて購入・所有する行為は日常的に行われています。

そして本シリーズでお伝えしているのは

- 米国内に居住

- 米国で就労(過去2年分のW-2がある)

- 毎月の収入が安定しており、一軒目から融資を引きたい

という条件を満たす方に限られる話ではありますが、アメリカでは大半の国民が行っている

「住宅ローンを組んで自宅を購入する」

という、自宅購入目的であるはずのローンを

「アメリカ不動産投資の出発点」

とする方法です。

余談ですが、本シリーズでお伝えする内容を実行する為の条件には例外があります。

ここもまたややマニアックな話になりますが、3つの条件の中で

「米国で就労(過去2年分のW-2がある)」

この条件は、

「新卒の若者であれば、ほぼ例外が認められる」

のです。

例えばアメリカの大学でシステムエンジニアをメジャー専攻していたとしましょう。

この卒業生がそのままシステムエンジニアとして就職した場合、結論のみいえば

「過去2年間の大学在籍期間」

これがそのまま過去2年分のW-2の代わりになります。

数字としてはやや極端な実例ですが、知人の子がバークレー大学を出てそのままシリコンバレーに初年度の年間給与$100,000で就職しました。

彼の場合は

「過去2年間の大学での就業期間を就労期間とみなす」

という判断がなされ、月換算で$8,400の収入がある前提でローンを組めることになるのです。

私が知る限りどこの大学を出たかは関係なく、かつ最初からこれほど高い給与である必要はありませんが、

「新卒は就職から2年待たず、2か月目(最初の給与を頂いた翌月)ですぐにFHAローンを組める可能性が高い」

という事実があります。

ということは、周りに両親を始めとするきちんとしたアドバイザーを持つ子であれば、社会人1年目からFHAローンを使っての資産形成が開始出来ることになります。

本人が実践するかは別にして、自分の子供にもディール物件の見つけ方とFHAローンの使い方だけは大学卒業前までに教えておくつもりです。

本日も続けます。

モーゲージ保険が消える

昨日までに

1.FHAローンでフィクサーアッパー物件を購入する

2.210日以降にFHAローンをリファイナンスする

という順番でお伝えしました。

2ベッドルームの$300,000物件が並ぶ、治安の良い地域で$200,000でフィクサーアッパーを購入するシナリオですが

「実際にそんな物件があるのか?」

といえば、市場を観察し続けていると必ず出てきます。

言い換えると、そのレベルのディール物件でなければ手を出す必要はありません。

見た目は高級である必要もなく、大理石のバスルームである必要もなく、

「後にも先にも賃貸物件」

という目線で掘り出し物を探し、リノベーション費用に$30,000以上はかけないようにフリップして自分が暮らすところからスタートです。

大家族を持つ方には無理があるかもしれませんが、

独り身である

もしくはそれこそ

大学を卒用しばかりの新卒

であれば2ベッドルームからのスタートで十分でしょう。

もしくは40代以上のご夫婦でも

「FHAローンはまだ使っていない」

「子供たちはすでに独り立ちした」

という方々であれば、2人で2ベッドルームからスタートする考え方もあります。

そこで昨日までのFHAローンを組んだ

物件価格 $200,000

頭金 3.5%

30年固定金利 3%

毎月の返済額 $1,192

というパターンで改めて見ていきましょう。

固定金利3%としていますが、実際は本項を書いている時点で

APR:2.7%

が平均です。。もう、涙が出てきそうな低金利。

通常は投資物件に対する金利はやや高くなるものですが、FHAローンは自分が暮らす前提ですので(自分の中では投資物件の出発点)、金利はそのまま住居物件用の数字の恩恵に預かれることになります。

ちなみに15年固定金利ではたった今平均が

APR:2.3%

となっており、数字だけみれば15年が良さそうに見えますが、支払い額は遥かにキツクなりますので30年にしておいた方がよいと思います。

そこで上記のパターンではFHAローンを組んだ210日目以降にリファイナンスが出来るまで、最低でも7回のモーゲージローン支払いが発生しますからこの間に

$2,420.56

の元金を返済することになります。この分だけエクイティが増えているわけです。

そこで物件価値は$300,000になっているとして(実際にはそれ以上になっている可能性が高い)、リファイナンスを試算してみましょう。

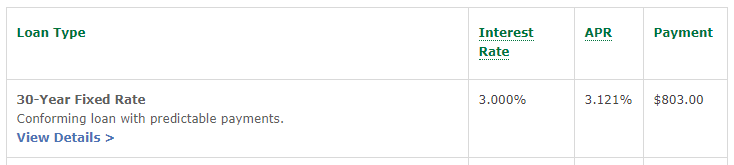

試しにウェルスファーゴ銀行でリファイナンスを試算してみると、

このように出てきました。

毎月の支払いは

$1,192

だったはずが、あら不思議。。

$803

にまで下がっています。

これにより毎月の返済は

$389($1,192 - $803)

も安くなりました。

昨日話題に出したモーゲージ保険のことをいえば、最低でも

$1,127($161 × 7ヵ月)

の保険料を支払うことになりますが、なんと3か月で取り返してしまいます。

昨日お伝えした

「最終的に大きなリターンを得るべく、しばらくは小さい数字に目をつぶる」

とはこの意味になり、最初にモーゲージ保険がくっついてくることは全く問題ではないのです。

。。。

かくして、今回の例で使った自己資金は

最初の頭金:$7,000

リノベーション費用:$30,000

ですが、ここにリファイナンスを完了するまでの諸経費を含めても$50,000以下に収まるはずです。

この結果、手元に残るのは

「治安のよい地域に立地する、$300,000以上の価値があるピカピカの2ベッドルーム」

ということになります。

この後、1年目以降は

⇒ そのまま暮らしてこの物件のエクイティ($100,000以上)を使って賃貸用物件を別に購入する

⇒ 同じフィクサーアッパー戦略で2件目を購入して自分は引越し、この物件を賃貸に出す

のどちらでもよく、いずれにせよここから将来の不動産資産構築はスタートすることになります。

。。。

今回のシリーズは米国に居住される方々のみに適用されるお話でしたが、初心者にとっては理論上、

FHAローンを使う

フィクサーアッパーで2ベッドルームを治安のよい地域に購入する

この方法で開始する以上にリターンの大きい出発はないと思います。

特に今のような低金利の時期には、この手法で事はかなり有利に進むはずです。

【免責】

今回のシリーズでは2020年10月時点の平均数値を使っています。各地域市場の固定資産税等の違いにより数字は前後しますので、実行する際はお住いの地域の事情に合わせて予め試算してください。