「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

アメリカでモーゲージローンを組む際のコツについてお伝えしています。

実際の手続きのではモーゲージオフィサーからもらう数字情報をもって、より詳細に検討を重ねる必要があります。

いかんせん、モーゲージローンは単発的な支払いではなく

「毎月支払う固定費」

になるわけですから、その意思決定は慎重に行われるべきです。

ここでいう意思決定とは

「うーん、これぐらいの数字なら納得出来るかな〜。」

という感性に委ねるものではなく、より論理的に裏打ちされた数字で判断を下す意味です。

不動産投資もまた

感性(自分というよりテナント目線の感性)

論理

この双方に対するバランス感覚をもって臨む必要になりますが、モーゲージローンを組む場合はもちろん感性ではなく論理思考のみに徹することが大切です。

自分の感情で毎月支払う数字が変わるわけではありませんし、幾人もの顧客を相手にしているモーゲージローンオフィサーが自分一人に感情移入して、社の方針を超えて取り計らってくれることなどは毛頭期待出来ません。

そうするとモーゲージローンのなんたるかは自分で深く理解して、自分で計算してベストな解を論理的に導き出さねばならないことになります。

昨日までにお伝えしたモーゲージローンの組み方は米国内に暮らす人々を対象とした話でしたが、このモーゲージローンを組む際に最善解を導き出す手法は米国でなくとも、どこの国でローンを組む場合にも通用するものだと思います。

そこで本項ではブログ上でお伝えしても差し支えない範囲で、極力小難しい説明は省いてモーゲージローンで最適解を導き出す為の全体像を掴めるようにご紹介してみたいと思います。

モーゲージローンの検討にNPVを使う

不動産投資に関わらずベテラン投資家の方々にはよく知られた指標ですが

「はて、この投資は実行するべきだろうか?」

という判断を下す際に使う

NPV(Net Present Value:ネット・プレゼント・バリュー)

と呼ばれる指標があります。

一つひとつの単語を訳すると

Net = マイナス要素を差し引いた最終的な利益

Present = 現在

Value = 価値

です(Netは佐藤個人の意訳です)。

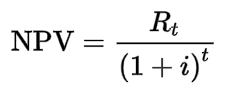

NPVは日本語では「正味現在価値」と訳されることが多いようですが、公式としては

ですが、簡単にいえば

NPV = PV(現在価値) - 投資額

です。

例えば自分の投資資金をAとしましょう。

この投資資金Aをもって特定の対象物に投資することとします。

そして資金を投下した結果に特定のリターンがもたらされることになりますが、この時に投資した結果現れるキャッシュフローの総和をBとしましょう。

このBは前述のPV(プレゼント・バリュー:現在価値)であり、

PV = Bです。

そしてこのBの中には初期の投下資金であるAも含まれていることになります。

言い換えると、現在の投資額(A)が将来のキャッシュフローの総和(B)に

A ⇛ B

と変化していくわけです。

そこで最終的なリターンであるNPVはBからAを差し引いた

NPV = B(すなわちPV) - A

になります。

このNPVがプラスなら儲けがあったわけで、イコール以下であれば

「利益は出ない」

という判断が出来るわけです。

正にここがポイントで、投資する前に考えなくてはならないのは

「投資資金Aをもって、結果的に将来はBのリターンがあると見込まれる」

「結果としてのBはプラスのリターンをもたらすのだろうか?」

という、その投資がプラスになるのかマイナスになるのかの考察です。

例でいえば

「ラスベガスで$1,000を使った」

「結果として$2,000を手にした」

この場合は

$1,000($2,000 - $1,000)

の利益があったことになりますが、これは結果論です。

最初から

「$2,000になって、最終的に$1,000が手元に残る」

と分かっているはずがありませんし予測は不可能です。(*厳密にはラスベガスのギャンブルでも確率論は成立します)

これに対し、不動産投資の場合は確率論が大いに成立します。

登場する因数である

インフレに伴う家賃上昇率

空室率

固定資産税

保険

修繕予備費(予想値)

等を加味することで、「実質利回り」という単位に落とし込むことが出来ます。

結果として、今のアメリカ不動産市場では最終的にはキャッシュフロー視点では平均的に

6% 〜 8%

あたりの利回りが見込めることになります。

また、厳密には不動産投資の場合は

減価償却費の経費計上による利益(減税による実質のリターン)

年間利息総額の控除(融資を受ける場合)

エクイティ(ここでは物件価値が高まったことによる含み益のこと)

等、あらゆる要素が加わってくることになります。

それら全ての利益の総和からすると、今のアメリカ不動産投資の総リターンは

10% 〜 15%

の範囲で推移する傾向があります。

ここで、もしもその物件への投資が「現金購入」であれば計算もまだ簡単なのですが、これが「融資を受けての購入」となると話はより複雑になります。

融資を受ける場合、投下する資金Aは

頭金

ポイント(融資額の1%)

の2つということになります(*ここではオリジネーションフィーは割愛します)。

そうするとポイントがどの数字になるかによって初期費用と金利は変わってきますし、金利が変わることによって毎月の返済額も変わってきます。

モーゲージローンの返済額はマイナス要素であり、その返済額はリターンの総和から利益をどんどん奪っていくことになります。

現金購入の時には存在しない

- ポイント

- 金利

の2つの因数が加わることで、将来のリターン総和Bは大きく変化することになるのです。

そして実は、融資を引いての不動産投資を実行する際には

NPV(Net Present Value:ネット・プレゼント・バリュー)

の公式を使って将来のキャッシュフローを算出してみることで

「どのポイントとモーゲージ金利の時が最も投資効率が最もよくなるのか」

を判断することが出来るのです。

明日に続けます。