「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

昨日まで1031 Exchange(テンサーティーワン・エクスチェンジ)についてお伝えしてきました。

かくして私(佐藤)自身は不動産をして資産形成を図る上では

「売却はしない。あるのは交換だけ。」

というスタンスです。

この点は日本を始めアメリカ国外で暮らす方々は各国の税法も絡む為にアメリカで1031 Exchangeを実行する前には自国の税理士によく確認頂きたいのですが、もしも

- アメリカの税法

- 自分が暮らす国の税法

の双方で考えても有利になるのであれば、積極的に検討してもよいのではないでしょうか。

年金制度そのものは

「自分が現役時代に働いてきた成果」

「国民の将来を国民が積み立てる」

という概念に始まり、実際に強い将来の保障として期待されるべきものだったと思います。

日本の場合、恐らくこの年金制度の恩恵を一番預かることが出来たのは第二次世界大戦あたりまでに生まれた世代ではないでしょうか。

このあたりの世代の方々は相当な苦労をされて日本を経済大国に仕上げてきましたから、年金という形で十分な補償を受けるに値する世代のように思います。

そして戦後に生まれた世代、第一ベビーブーム世代もそのまま恩恵を預かれるものと数年前までは見ていましたが、どうもこの世代の方々でも逃げ切れないくらい年金制度は崩壊しつつあるようです。

ましてやその子どもたちの世代から後、第二ベビーブーム世代以降は完全にアウトでしょう。

個人単位で見た時にも年金が

「長年コツコツと働いてきた結果」

というのであれば、これからは自分でコツコツと働いてきた成果がきちんと老後の成果につながるように自分基金を構築するしかありません。

過去には国が用意してくれた基金を今後は自分で準備するしかないと思うのです。

そこでスノーボールの如く自分基金を肥大化させていくにあたり、昨日までにお伝えした1031 Exchangeは有効に働きます。

自分基金の元金は「切り崩さない」ことを前提にした方がよいと思いますが、自分基金を更に手堅くする為には切り崩してマイナスになるどころか、プラスにしかならない仕掛けにした方がよいと思うのです。

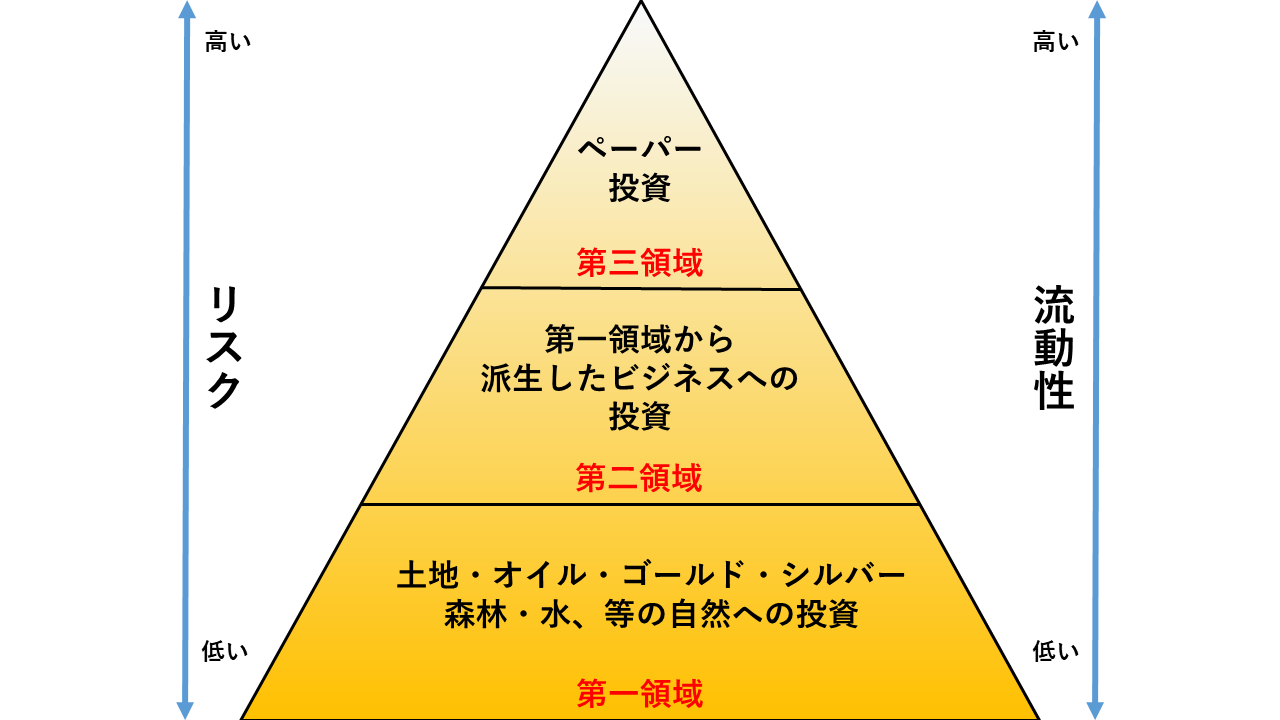

資産形成の類の中でも特に不動産投資の場合は

こちらの自然界に直結する第一領域に属する為に

「しっかりと形成するには時間がかかる」

これが現実です。

けれども自然界のものがそうであるように、長年かけてしっかりと築かれたものはなかなか崩れるものではありません。

そしていざ老後に至った時に極めて崩れにくい自分基金が出来ていると、毎日枕を高くして眠れるように思うのです。

反面教師としてご紹介してしまいますが、日本でも紹介されていた

『ゴッドファーザー』で知られるLAの豪邸、所有者が破産して大幅な値下げ

この物件のオーナーの場合は

「

フォートレス・インベストメント・グループ(Fortress Investment Group)が、貸付金と利息を合わせて5200万ドル(約57億430万円)超の債権を主張しており、

」

とのこと。

これだけの融資が組めるのであればもっと堅実に、崩れないどころか自己進化していく自分基金を構築出来たはずです。

自分基金構築はあたかも盆栽を育てるかの如く、時間をかけて着実に育て上げるのがよいと思います。

実例に1031 Exchangeを使ったシナリオ

そこで興味深いのは、昨年のパンデミック以降に「セカンドオピニオン」の数が増えています。

資産バブルやインフレ等のキーワードが巷に溢れる中、実際に将来を見据えが自分基金の構築は必須の時代ですし、老後まで残された年数をカウントして準備に動かれる方々が増えていることは間違いありません。

そして自分基金の構築にあたりどうしても必要なのは

「学校では教えてくれなかった金融知識」

であり、昨日までにお伝えした1031 Exchangeも学校では教えてくれなかった知識の一つです。

例えば実例を使ったシナリオとして

こちらでお伝えした20万ドル物件がミリオン物件になっている実例ですが、もしもこのオーナーが

「運良く物件価値が上がったが、固定資産税を支払うのに精一杯。物件価値が上がったはいいが、このまま働き続けないと固定資産税が払い続けられない。。」

と考えている場合はどうするべきでしょうか。

私なら、この自宅物件を賃貸物件に替えると思います。

エクイティは十分すぎるほどですから、30年ローンも完済している上では欲張らずに家賃で

- 固定資産税を含む管理費

- 自分が暮らす賃貸物件の家賃

この2つは十分に補えるはずですし、自分で固定資産税を支払わなくなるだけでも随分楽になります。

これはまさに「賃貸物件をして人様に住を提供していることへの対価」です。

そして時がくれば、1031 Exchangeを使ってこのミリオン物件をアパート物件と交換すると思います。

借金なしではミリオン単位の価値がそのまま頭金に出来るはずですので頭金を20%であれば

$5,000,000

までいける試算になります。

けれども安全度を高める為に

$3,000,000

のアパート物件に抑えたとしましょう。

南カリフォルニアのアパート物件でローン返済後に手元に残るキャッシュフローを低めに3%と見ても、

$90,000($3,000,000 × 3%)

です。

そして実際には減価償却と運営費のマイナス計上を加味すると、この9万ドルは丸々手元に残ることになります。

つまり、この方の場合は

「このまま働き続けないと固定資産税も払えない。。(のはずはないと思いますが、ここでは仮に)」

という状態が、賃貸物件に転換した後で1031 Exchangeを使ってアパート物件をもって多くの人々に住機会を提供することで

「毎年自分基金から9万ドルがそのまま懐に入ってくる」

という結果になるのです。

不動産を使った資産形成もその道順は様々ですが、学びを深めながら元金切り崩しなしの自分基金構築を引き続き目指していきましょう。