「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

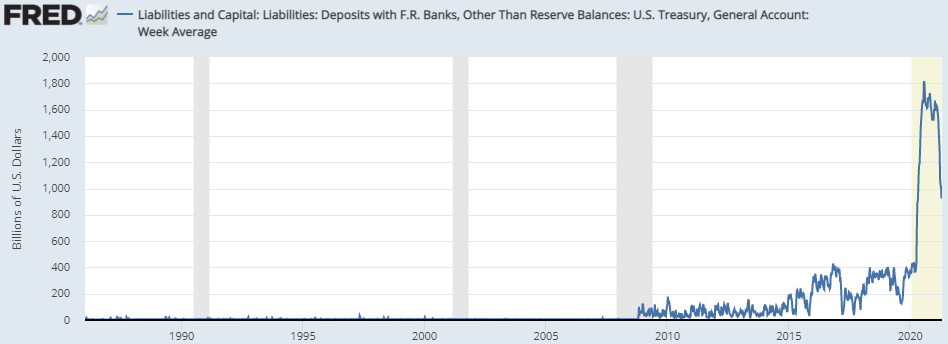

Treasury General Account(米国財務省一般口座)

を軸に

「目に見えない非実体経済が不動産市場を含む現実世界に与えてくるだろう影響」

についてお伝えしています。

昨日までに

① FED(連邦準備制度)↔ ② 金融機関

この非実体経済が「アメリカの資産を上下させる」こと、そして

② 金融機関 ↔ ③ 労働者

この実体経済が「物価指数を上下させる」ことについて触れました。

正真正銘、これら2つの間に関連性は全くありません。

最近はよくニュースで

「資産バブル」

という言葉を目にしますが、アメリカでは相当な数の中小企業が潰れて失業者が増えている最中でも資産が増えている理由はここにあります。

すなわち、間違っても

「実体経済が盛り上がっている為に資産が増加している」

という式にはなっていないことが分かります。

そこで少し先を占うのに鍵になるのが本シリーズで注目している

Treasury General Account(米国財務省一般口座)

ですが、昨日は

このように米国政府のTreasury General Account(米国財務省一般口座)が2008年以前から比較すると2021年3月までに

4,000億円 → 150兆円

と激増していることが分かりました。

そしてこのTreasury General Account(米国財務省一般口座)は米国政府の帳簿では「資産」であり、昨月ジャネット・イエレン米財務長官が発表したのは

「2001年3月から7月までの4ヶ月間、Treasury General Account(米国財務省一般口座)から1.1トリリオン($1=100円で110兆円)を使う」

という衝撃的な内容です。

この方針によりたった今、毎月約25兆円が救済措置の名目で使われていることになります(なのでグラフの右端が急激に下がり始めている)。

すると何が起こるのでしょうか。

流れに沿って、順番に概要を見ていきましょう。

本日も続けます。

総額$370ビリオンの量的緩和政策を実行中

先の話と絡めると、現実としてはたった今のアメリカ経済では

「毎月、$370ビリオンの量的緩和政策実行されている」

ということになります。

なぜなら、 FED(連邦準備制度)自身が現在毎月$120ビリオン($1=100円で12兆円)の量的緩和政策を実施し続けている真っ最中だからです。

これに加え昨月からの4ヶ月間で

Treasury General Account(米国財務省一般口座)

から毎月$250ビリオンを使うということですから、合計して

$370ビリオン( $120ビリオン + $250ビリオン)

の量的緩和政策を実行中ということになります。

アメリカ市場、過去の量的緩和政策では最高金額は

80ビリオン($1=100円で8兆円)

程度でしたから、それを考えるとたった今進行中の量的緩和政策は途方もない金額で進んでいることが分かります。

そこで実際にジャネット・イエレン米財務長官が発表した方針にそって

約250ビリオン($1=100円で約25兆円)

が毎月使われたとしたらどうなるでしょうか。

例えばこのほとんどがスティミュラス・チェックに使われたとしましょう。

この場合、一般消費者は受け取ったチェックを自分の銀行口座に入金することになります。

この時に

② 金融機関 ↔ ③ 労働者

この双方のバランスシートで起こるのは

金融機関 → 負債(預り金)が増える

労働者 → 資産(預金)が増える

です。

その一方で非実体経済の領域である

① FED(連邦準備制度)↔ ② 金融機関

この両者の帳簿上ではTreasury General Account(米国財務省一般口座)は

FED(連邦準備制度)→ 負債(預り金)

金融機関 → 資産(預金)

ですが、ジャネット・イエレン米財務長官の方針でTreasury General Account(米国財務省一般口座)のお金が使われている最中ですから、FED(連邦準備制度)の帳簿上の負債から

Treasury General Account(米国財務省一般口座)

はどんどん少なくなり、すなわち帳簿上では同じく負債欄にある連邦準備金が増えていく理屈になります。

結局のところ前述のようにスティミュラス・チェックが切られた結果、「③ 労働者の資産」が増える一方で「② 金融機関」の負債が増え、その分① FED(連邦準備制度)の帳簿上では負債となっている連邦準備金が増えることで

「② 金融機関」の資産と負債

のバランスが取れることになります。

これらの流れを簡単にまとめると、

「非実体経済から注がれるお金が実体経済に入ってくる」

「けれども現実にはお金は十分に動かない」

「相当数の中小企業が潰れている」

というお金のダブつきが起こっており、

「毎月250トリリオンの追加量的緩和政策により、金融機関の資産となる連邦準備金と負債(預り金)の双方を肥大化させる」

結果となります。

ここから本シリーズのクライマックスに続けていきいますが、この関係は

需要と供給のアンバランス

を生み出していくことになり、そのヒントは

「金融機関の連邦準備金の大幅な増加」

にあります。

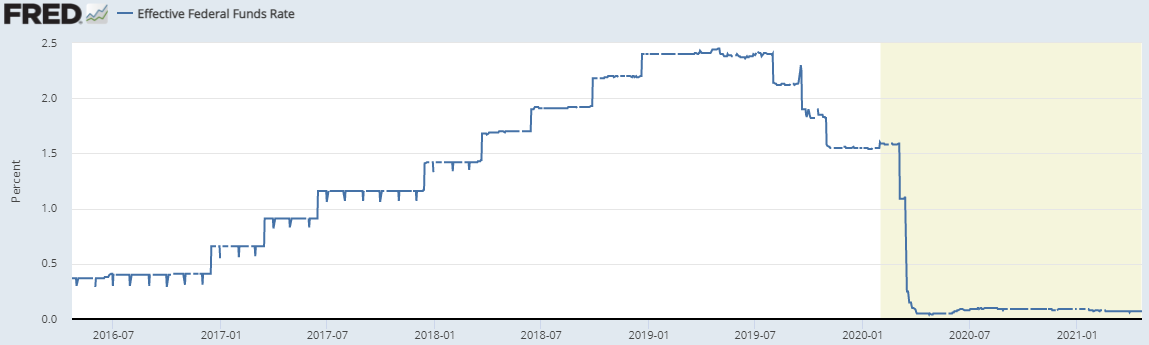

こちらの図にある通り、昨今のファンドレートはほぼゼロに近く、ということは金融機関としてはいくら連邦準備金を抱えていたとしても十分な利益(利息)を得ることは出来ません。

その一方で、金融機関は預り金となる負債に対する「コスト」のみが増えていくことになります。

この場合の金融機関のコストとは、

「増えたお金を金融機関に持ってくる消費者に対するサービスコスト」

のことです。

すなわち、ここにきてジャネット・イエレン米財務長官の方針により金融機関各種は

「連邦準備金からの利息以外に利益を出す方法を模索せねばならない」

事態になっていることが分かります。

そこで各種金融機関は今の時期から急増してくるコストを補うべく、

T-Bills(米国財務省短期証券)

を大量に購入していくシナリオが最も現実的なのですが、この動きが不動産業界にも甚大なる影響を及ぼすことになり得るのです。

明日に続けます。