「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

ここしばらく住居用物件を購入する際の前知識と手順についてお伝えしてきました。

従来のアメリカ不動産市場では

物件を市場に出した日 ~ 契約がクロージングする日

の期間が概ね90日でした。

市場に投入されている物件たちは

Housing Inventory(ハウジングインベントリー:物件在庫)

と呼ばれ、およそ物件を市場に投入してから40~60日後あたりに売買契約が開始されて90日前後で契約が完了(もしくは物件そのものを市場から引き上げる)するペースが平均でした。

ところが近年、この

「物件在庫期間は90日間」

の平均目安が崩れつつあります。

より厳密には一年の周期に伴って

春から夏 ⇒ 在庫日数が短い

秋から冬 ⇒ 在庫日数が長い

という傾向があり、この周期の絶対日数そのものが短くなっているのです。

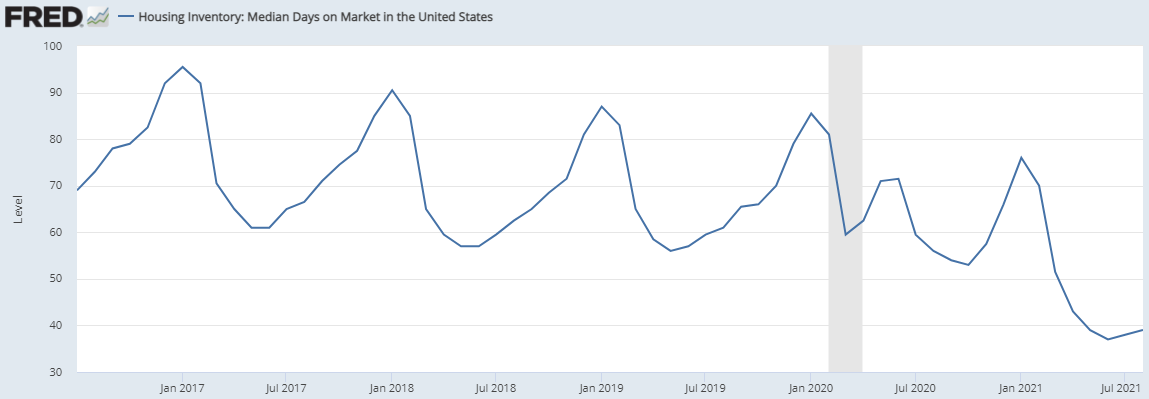

その証拠を見てみましょう。

上記の推移を見て分かるとおりパンデミック以前から周期の絶対日数が短くなり、特にパンデミック以降はその在庫日数が大幅に短くなっていることが分かります。

ここには、アメリカ不動産市場では

⇒ パンデミック以前から在庫が枯渇気味だった

⇒ パンデミック以降は更に在庫不足が深刻になっている

ことはが改めて裏付けられています。

特にパンデミック以降は量的緩和政策に伴って金利も大幅に低くなり、

「消費者物価指数の伸びよりもモーゲージ金利の方が低い」

という現象まで出てきた結果に

「借金をしないと損をしてしまう」

という奇妙な現象が起きているのです。

この流れが後押しとなり、ただでさえパンデミック以前から枯渇気味だったアメリカ不動産市場では今も強烈な需要が続いていることになります。

特に報道にあるとおり、

Tapering(テーパリング:量的緩和政策を引き締め始めること)

が具体的に検討され始めている今、

「今が最後のチャンス」

「次の機会はそうすぐには来ない」

とばかりに多くの人々が物件を買いに走り続けているわけです。

かくして、純粋な住居物件にしてもこのような市場下でディール物件を獲得するためには周到な準備が何よりも大切です。

そこで昨日はオファー前に整えておくべき準備の一つとして

「Proof of Fund(プルーフオブファンド)」

についてお伝えしました。

オファー時のProof of Fund(プルーフオブファンド)の提出そのものは法的に義務化されているものでありませんが、

「私はきちんとクロージングできる資金をたった今持っています。」

ということを証明しなくては売主側はまずオファーを受け付けてもらえませんから、確実に銀行口座明細書を事前に準備しておきましょう。

もしも現金購入の場合は

- 物件価格(オファー価格)

- クロージングコスト

の合計を十分に賄える金額が銀行口座明細書に明記されている必要があります。

反対に融資を受けて物件を購入する場合は銀行口座の明細上は

- 頭金

- クロージングコスト

を賄える金額があれば十分です。

加えて融資を受けて物件にオファーする際にはもちろん頭金とクロージングコストを賄えることの証明と同時に

「頭金以外は融資を受けられる可能性がある」

こと証明する必要があります。

この時に融資を受けて購入できる可能性を証拠として示すのが

「Pre-approval Letter(プリアプルーバル・レター:仮審査通過通知)」

です。

Pre-approval Letter(プリアプルーバル・レター)も事前に用意を

Pre-approval Letter(プリアプルーバル・レター)もまた、不動産取引にあたりオファー時に提出することが法律上定められているわけではありません。

けれども普通に考えて、

「頭金はここにあります」

「クロージングコストもこれで支払えます」

と証明できたとしても、

「では頭金以外は?」

となりますから、融資を受けて物件を購入する際はオファー時に必ずPre-approval Letter(プリアプルーバル・レター)も添える必要があるのです。

Pre-approval Letter(プリアプルーバル・レター)そのものは

「この方は確実に融資を受けられます」

と100%の保証をつけるものではなく、あくまでも

「この方は融資を受けられる可能性があります」

と売主に対して無事に融資を受けてクロージングできる可能性を示唆するものです。

結果は契約期間中の融資審査結果を待つしかないとはいえ、売主にしてみれば

「クロージングに至る可能性の証拠」

として受け取ってもらえることになります。

そこで市場の動きが早い現在の不動産市場ではいざオファーしたい物件が見つかった時の為にPre-approval Letter(プリアプルーバル・レター)を事前に準備しておきましょう。

Pre-approval Letter(プリアプルーバル・レター)そのものは

- 大手銀行

- 地元モーゲージ会社

- その他融資機関

等のレンダーが地元に数多くいるはずですから、その中で評価の高い会社を選ぶとよいと思います。

或いはすでに自分のバイヤーエージェントが決まっている場合、そのバイヤーエージェントに候補をあげてもらうのも一考です。

レンダーとの関り方についての深い部分は項を改めたいと思いますが、一つ確実に言えるのはレンダー側は

- 金利

- 手数料

これらの数字を結構な割合で動かすことが出来ますから、レンダーとやりとりする際はそのツボどころを押さえて有利な融資条件を引き出すことが推奨されます。

そしてPre-approval Letter(プリアプルーバル・レター)そのものは

- オンラインで申し込む

- 電話のやり取りで発行を依頼する

のどちらでも大丈夫ですが、通常は即日或いは翌日には発行されるものです。

その為、

「Pre-approval Letter(プリアプルーバル・レター)は物件を探し始める数週間前には発行を依頼しないと」

と急ぐ必要はありませんが、少なくとも一度発行されたレターは

「60日間有効」

等の有効期間があることから、物件を探すタイミングとよく兼ね合わせていざオファーとなる場合に備えて早めにレンダーを見つけ、Pre-approval Letter(プリアプルーバル・レター)の発行を依頼するとよいと思います。