投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

1.Interst(金利)

2.Demand and Supply(需要と供給)

3.Affordability(値ごろ感)

の観点から2022年のアメリカ不動産市場を見立てています。

米国史上最低レベルの金利を目の前に、

⇒ 自宅購入を希望していた人々

⇒ 千載一遇の好機と見た投資家

これら双方が物件取得に動き、昨年に引き続き本年も米国史上稀にみる物件価格の上昇率を記録することとなりました。

事程左様に人が行動する時の一番の動機は「金銭的な損得」であることは間違いありません。

ここに他意はなく

⇒ 金銭的に得するから動く

⇒ 金銭的に損するのなら動かない

これは全人類に共通する心理でしょうし、

「稀にみる低金利だ」

「今のうちに購入を」

「今がリファイナンスの好機」

そんな風に「今動けば明らかに得する」と理解した人々が行動を起こしたのは当然のことです。

けれどもここまでの低金利が2022年は3回も上昇する可能性が見えた以上、そのことはすなわち

「2022年には物件購買意欲が減少する」

ことを意味します。

結果として、金利の動きからすると2022年の物件価格上昇率は本年までの水準には至らないはずです。

かくして物件価格上昇率は落ち着くだろうことが予想される中、その着陸点は需要と供給のバランスに大きく左右されることになります。

ここから

Demand and Supply(需要と供給)

のバランスをもって市場の動きを予測していきましょう。

強い需要は変わらない

改めて

America is short more than 5 million homes, and builders can’t make up the difference

こちらの記事でポイントを押さえてみます。

上は数カ月前の記事ですが、要点としては

- 2012年1月から2021年6月にかけて約1,230万世帯が誕生

- この間に完成した一戸建て新築物件はほぼ700万戸

- 一戸建て物件の建設は1995年以来、最も遅いペース

です。

一言でいえば

「需要に対して供給が全く追い付いていない」

という状況が明白であることが分かり、これが事実であれば

「物件在庫は少ない」

「一つの物件に多くの需要が集中する」

という現象が確認できるはずです。

そこで今回はRedfinのデータをいくつか使って見ていきましょう。

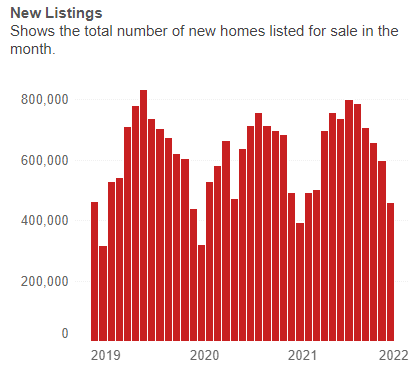

1.市場に出てくる新築物件数

まずは市場に投入される新築物件数です。

このように市場に出てくる新築物件数は一年を通して季節ごとに波があることが分かります。

統計は2019年からのものですが、一目見て分かるのは

「市場に出てくる新築物件数は過去3年でさほど変わっていない」

という、供給数がほぼ一定している様子です。

500万戸が不足している市場に対して新築建設のペースが上昇しているかといえばそんなことはなく、前述のように新築供給のペースは全く追い付いていないことになります。

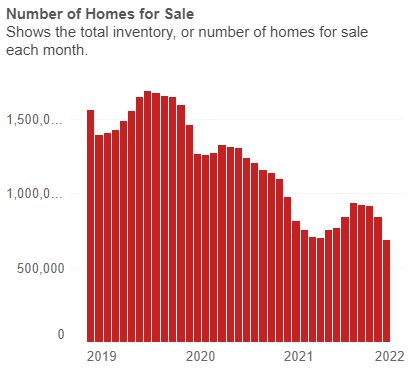

2.販売物件数

そして市場に出てくくる在庫件数ですが、こちらはなかなか衝撃的な統計です。

この通り、在庫全体として年々増加しているのか減っているのかと言えば、

「供給は減少しつつある」

ことがハッキリと読み取れます。

ただでさえ供給が不足しているのに、明らかに供給不足が深刻化している様子が見て取れるのです。

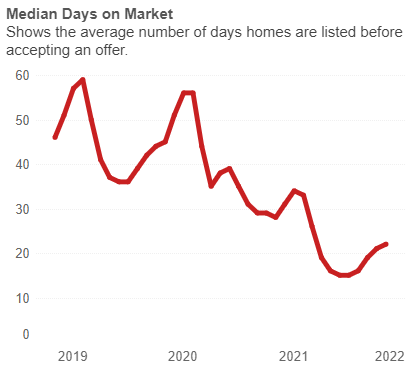

3.Days on Market(物件が市場に出されてからの日数)

そして最後に見ておきたいのがDays on Market(物件が市場に出されてからの日数)です。

Days on Marketは物件が市場に出されてから物件購入契約が交わされるまでの日にちであり、この日数が長いほど需要が低く、日数が短いほど需要が高いことになります。

そこで昨今の様子を見てみると

このように、Days on Market(物件が市場に出されてからの日数)は年々短くなっていることが分かります。

このDays on Marketにも季節サイクルがあることが分かりますが、特にパンデミック以降に劇的にDays on Marketが短くなっています。

市場に残されている日数が短いということはそれだけ需要が高いということであり、特に街の発展が約束されている市場では良質な物件は数日しか市場に残らないのが状態化しているのです。

かくして、これらのグラフから見えてくるのは

「低金利に押されて需要は増大していた」

「けれども在庫供給は圧倒的に足りず、追い付く様子が見えない」

「結果として高い需要は今後も続く見込み」

という傾向です。

すなわち新築物件の建築ペースが劇的に改善しない限り、しばらくはアメリカ不動産市場においては

需要 > 供給

この関係が続くだろうことが読み取れます。

結果として

⇒ 旺盛な需要

⇒ 低金利

の双方から、物件価格が急上昇し続けていたのも当たり前と言えるのです。

そしてこのまま2022年においても高い需要は続くことが予想され、

1.Interst(金利)

2.Demand and Supply(需要と供給)

これら2つの観点で言えば

「2022年は3回の金利上昇により購買意欲は減速」

「しかしながら少ない供給に対して強い需要は続く」

ということであり、結果として

「2022年のアメリカ不動産価格は上昇を続けるが、2021年ほどの勢いは出ない見込み」

ということが言えそうです。

ただし、ここでもう一点注視しておきたい因数があります。

それは2022年の流れを読み解くもう一つのキーワード、

Affordability(値ごろ感)

です。

来年以降、あるいは金利上昇以外にアメリカ不動産市場の足を引っ張る要素はこのAffordability(値ごろ感)かもしれません。

2022年を占う最後の要素として、Affordability(値ごろ感)について深く見ていきましょう。

明日に続けます。

投資案件をメールマガジンで無料購読。

下記よりメールアドレスをご登録ください。