「ロサンゼルスやオレンジカウンティで理想の住まい」を。

全米最大手の不動産会社ケラーウィリアムズが日本語で南カリフォルニアの魅力的な物件をご紹介します。

ペット可、学区の良い新築物件からリフォーム済みの一戸建て、豪華なマンションやコンドミニアムまで、あなたのご希望に合った住宅が見つかるはずです。

予算100万ドル以下の安い不動産から高級住宅まで、プール付き、駐車場完備、家具付き賃貸など、様々な条件でお選びいただけます。

安全で便利なエリア、自然が多い地域に住みたい方にもぴったりの物件を取り揃えていますので、

南カリフォルニアで住宅購入をご希望の方は、こちらのレターから詳細をご確認ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■

こんにちは。アメリカで不動産エージェント兼コンサルタントとして働く佐藤です。

米国不動産市場の

Affordability(アフォーダビリティ:値ごろ感)

に焦点を当てています。

消費者目線の

「家が購入できそうだ」

「今はまだ家は購入できないな」

「いや、このままじゃ一生自宅なんか持てないだろうな。。」

このあたりの感覚がAffordability(値ごろ感)の尺度となりますが、その感覚は

- Home Price(物件価格)

- Median Household Income(世帯収入の中央値)

の2つを比較することでおおよその予想を見立てることが出来ます。

ここまでで本シリーズでは

「2022年は3回の金利上昇により購買意欲は減速」

「しかしながら少ない供給に対して強い需要は続く」

と予想していますが、そこにダークホースとして目をつけておきたい因数がAffordability(値ごろ感)です。

2022年の物件価格は勢いを落としながらも上昇し続ける見込みではあるものの、Affordability(値ごろ感)が大きく落ちるようであれば物件価格の伸びには確実に陰りが見えてきます。

事実、物件価格そのものは上昇機運が続いていきそうな流れの一方で、米国の世帯収入中央値は大きく下がっているのです。

低金利を背景に一斉に物件購入に動いたのは経済的に余裕がある人々に限られており、収入を大きく減らした人々にとってはもちろん物件を購入する余裕などありません。

いわんや、収入を減らす中でも

「それでも今の低金利を捕まえないと」

と踏ん張る世帯もあったとは思いますが、世帯収入中央値を下げる起因となった世帯では物件を購入する余裕はとてもなかったはず。

そしてパンデミック以降からここまでの世帯収入中央値の動きを見ていると

「物件購入の余裕はない」

かつ

「ここまで物件価格が上昇すると流石に購入出来ない」

という世帯が増えてくることが予想されます。

このあたりの様子をグラフで確認していきましょう。

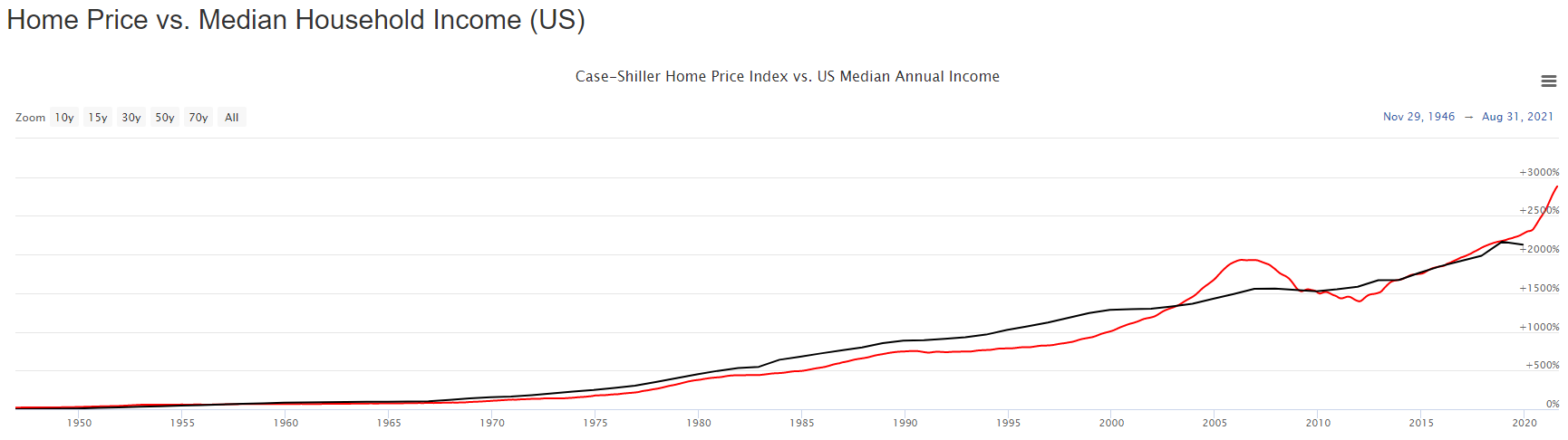

世帯収入と物件価格の中央値を比較

今回はLongtermtrendsからグラフを拝借してみます。

まずは

Home Price(物件価格)

Median Household Income(世帯収入中央値)

を並べたグラフをみてみましょう。

下にご紹介するグラフは物件価格の記録が開始されている1889年をゼロとし、そこからの伸び率が右の%(パーセンテージ)で示されているグラフです。

世帯収入の記録開始は1946年となっていますので、ここに合わせてみます。

いかがでしょうか。

こうしてみると、当初は物件価格と世帯収入中央値の伸びはほぼ同等だったことが分かります。

ところが1967年のあたりからは明らかに世帯収入中央値の伸びが物件価格の上昇率を上回り始めています。

そして1982年あたりから世帯収入中央値の伸びが一層加速し、それ以降はしばらく伸び続けています。

その世帯収入増加に陰りがみえたのがドットコムバブルが弾けたあたりですが、その少し手前、1998年あたりから米国物件価格はバブルに向かって突き進み始めたことが上のグラフからも分かります。

そのまま2002年に物件伸び率が世帯収入の伸びを超え、不動産バブルが弾けてから物件価格は急降下。

その間、2009年から2013年あたりまでは世帯収入中央値が上回っている時期がありますが、厳密にはここは収入が伸びたというよりも物件価格が甚だ下落したことによる影響です。

そしてしばらくすると物件価格の伸び率は回復モードに入り、2013年から2016年あたりまでは伸び率が肩を並べ、それからは再び物件上昇率が上回り始めています。

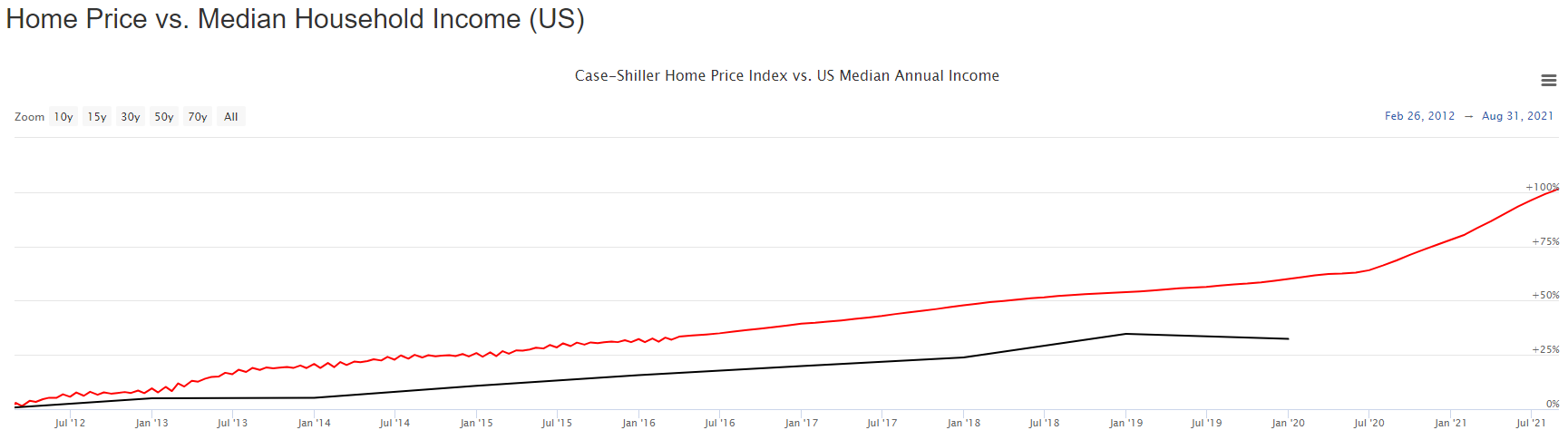

興味深いのはここからです。

分かり易いように物件価格の伸びが逆転した2012年あたりからのグラフに縮めてみます。

この通り、2012年からは物件価格の伸び率の方が常に上回り、2020年3月のパンデミック以降は物件価格が一気に上昇して大きく差をつけ始めていることが分かります。

世帯収入のデータは2020年1月までですが、総じていえばAffordability(値ごろ感)の意味ではここから先は

「家が購入できそうだ」

「いや、このままじゃ一生自宅なんか持てないだろうな。。」

このどちらの世帯が増えてくるかは推して知るべしです。

かくして2022年を読み解く鍵の一つは

こちらで触れた

「

Low prices cure low prices, and high prices cure high prices

(意訳:安値の解法は安値にあり。高値の解法は高値にあり。)

」

このコモディティに関する言葉にヒントがあります。

すなわち

⇒ 価格の上昇基調は続く

⇒ けれども手が出せない世帯が増えてくる

となれば、

「高値の解法は高値にあり」

つまり、

「物件価格が高すぎて手を出せる人々が少なくなり、結果として需要を取り込めない臨界点から価格は下がり始める」

そんな、高値のピークの後に起こりやすい価格下落の可能性が感じられるのです。

少なくとも今のままでは米国は

「物件はおいそれと購入出来ない」

「賃貸物件暮らしを続けるしかない」

そんな風に持ち家を諦める世帯が増え続ける

「Rental Nation(レンタルネイション:大半の世帯は賃貸物件に暮らす世相の意)」

にベクトルが向いていることは間違いありません。

賃貸物件に対する需要が尽きない意味では結構なことですが、けれども行く先で臨界点を迎えた後に

「高値の解法は高値にあり」

の式で、物件価格の振り子が反対に触れ始めるとも限らないのです。

この高値を起因とする反落の動きが2022年に兆候を見せるかは今のところ分かりませんが、少なくとも2022年のアメリカ不動産市場では

Affordability(アフォーダビリティ:値ごろ感)

が一つの鍵を握ることは間違いなさそうです。